Auf dieser Seite: [ausblenden]

Die Webhosting-Branche hat sich weit über die einfache Dateispeicherung auf gemieteten Servern hinaus entwickelt. Was als reines Infrastrukturunternehmen begann, umfasst heute auch Cloud Computing, Edge-Netzwerke, Verwaltete Dienste, und zunehmend, künstliche Intelligenz. Die Zahlen spiegeln diesen Wandel wider: je nachdem, wie man es misst, Der globale Hosting-Markt reicht von $125 Milliarden bis $195 Milliarden ein 2025, Prognosen deuten darauf hin, dass sie sich bis zum Ende des Jahrzehnts verdreifachen oder vervierfachen könnte.

Das große Ganze: Die Ausgaben für die Cloud-Infrastruktur haben sich überschritten $100 Im dritten Quartal betrug der Umsatz zum ersten Mal in einem einzigen Quartal eine Milliarde US-Dollar 2025. AWS, Microsoft Azure, und Google Cloud-Kontrolle über 60% dieses Marktes, Aber traditionelle Hosting-Anbieter stehen nicht still. Private Equity investiert weiterhin Milliarden in die Durchführung von Konsolidierungsprojekten, während Nachhaltigkeitsbedenken die Funktionsweise von Rechenzentren verändern. Die Branche wächst und verändert sich gleichzeitig in einem Tempo, das Fünf-Jahres-Prognosen wie eine Spekulation erscheinen lässt.

Daten überprüft im Februar 2026. Statistiken stammen von der Synergy Research Group, Fortune Business Insights, Grand View-Forschung, und Branchenberichte.

Marktgröße: Die Zahlen hängen davon ab, was Sie zählen

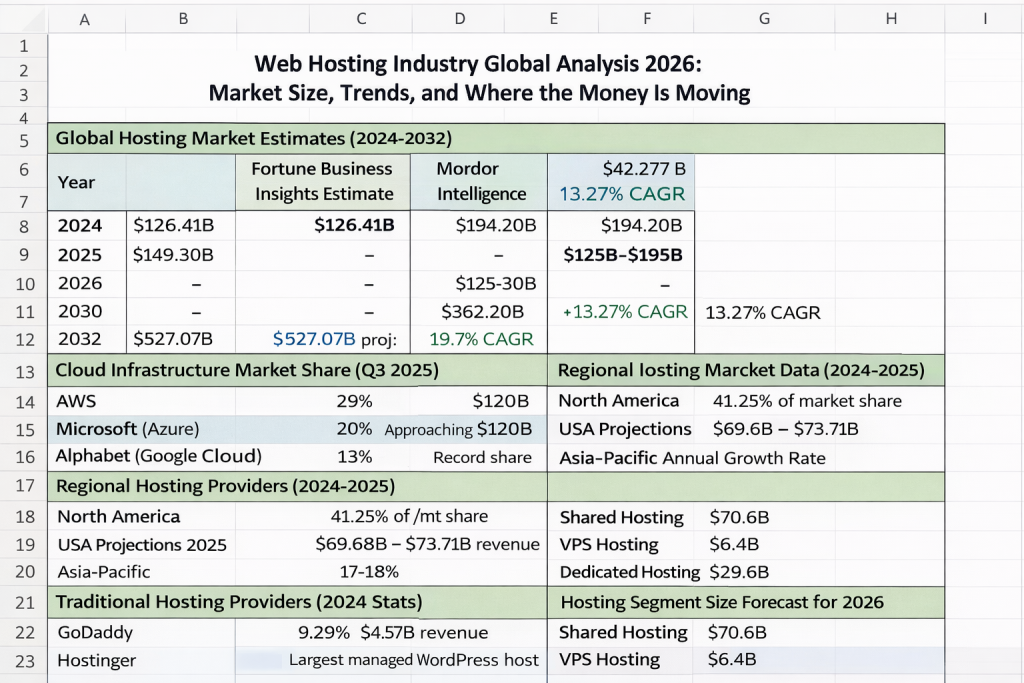

Wenn Sie fünf Marktforschungsunternehmen nach der Größe des globalen Webhosting-Marktes fragen, erhalten Sie fünf verschiedene Antworten. Das ist keine Schlamperei. Es spiegelt echte Meinungsverschiedenheiten darüber wider, wo Webhosting aufhört und angrenzende Märkte beginnen. Zählt die Cloud-Infrastruktur als Hosting?? Was ist mit CDN-Diensten?, verwaltete Plattformen, oder Domainregistrierung gebündelt mit Hosting? Die Definitionen sind wichtig.

Fortune Business Insights bewertet den globalen Markt für Webhosting-Dienste mit $126.41 Milliarden ein 2024, prognostiziertes Wachstum $149.30 Milliarden ein 2025 und $527.07 Milliarden von 2032. Diese Flugbahn impliziert a 19.7% durchschnittliche jährliche Wachstumsrate, Dies würde, wenn es realisiert würde, eine explosionsartige Expansion bedeuten. Mordor Intelligence bietet eine konservativere Sichtweise, Platzierung der 2025 Markt bei $194.20 Milliarden mit Wachstum auf $362.20 Milliarden von 2030 bei einem 13.27% CAGR.

Das breite Spektrum spiegelt unterschiedliche Methoden wider. Einige Analysten zählen nur traditionelle Hosting-Dienste. Andere beinhalten Cloud-Infrastruktur, Plattform-as-a-Service-Angebote, und verwaltete Unternehmenslösungen. Was bei allen Schätzungen konsistent ist, ist die Richtung: Dieser Markt wächst schnell, Angetrieben von der digitalen Transformation, die keine Anzeichen einer Verlangsamung zeigt.

Aufschlüsselung nach Geografie, Nordamerika dominierte in 2024 mit 41.25% Marktanteil und $52.14 Milliarden Umsatz. Allein die Vereinigten Staaten stellen den größten nationalen Einzelmarkt dar, mit Projektionen, die darauf hindeuten $69.68 Milliarden bis $73.71 Milliarden an Hosting-Einnahmen für 2025. Als zweitgrößter regionaler Markt folgt Europa, während der asiatisch-pazifische Raum die schnellste Wachstumsrate verzeichnet 17-18% jährlich.

Die Hyperscaler-Dominanz: AWS, Azurblau, und Google Shape Everything

Jede Analyse der Hosting-Branche muss bei den Cloud-Giganten beginnen. Amazon Web Services, Microsoft Azure, und Google Cloud Platform dominieren nicht nur die Cloud-Infrastruktur. Sie verändern die Erwartungen darüber, was Hosting bedeutet, traditionelle Anbieter werden gezwungen, sich anzupassen oder vertretbare Nischen zu finden.

Globale Ausgaben für Cloud-Infrastruktur erreicht $106.9 billion in Q3 2025, Markierung a 28% Anstieg im Jahresvergleich und Überschreitung der $100 erstmals die vierteljährliche Schwelle von einer Milliarde Euro. Für das ganze Jahr, Die Einnahmen aus der Cloud-Infrastruktur werden voraussichtlich übertroffen $400 Milliarde. Diese Zahlen stellen die traditionellen Hosting-Märkte in den Schatten, Dies zeigt, wie stark sich der Schwerpunkt der Branche verschoben hat.

AWS behauptet seine Position als Marktführer mit 29% Anteil ab Q3 2025, obwohl diese Zahl von ca. stetig zurückgegangen ist 33% spät 2021. Beim absoluten Umsatz ist das Unternehmen weiterhin führend, aber seine Wachstumsrate hat sich auf ungefähr verlangsamt 17% Jahr für Jahr. AWS hostet mehr als 124 Millionen Websites weltweit, einschließlich großer Websites wie Reddit, Netflix, und Zoom. Unter den Besten 1 Millionen Websites, AWS versorgt fast 26%.

Microsoft Azure stabilisierte sich bei 20% Marktanteil, wobei sich der Jahresumsatz nähert $120 Milliarde. Azure hat die Wachstumsrate von AWS durchweg übertroffen, und seine Unternehmensintegration durch Microsoft 365 und Teams schaffen feste Beziehungen, die die Konkurrenz nur schwer reproduzieren kann. Die aggressiven KI-Investitionen des Unternehmens, insbesondere die Partnerschaft mit OpenAI, Positionieren Sie es gut für Arbeitslasten, die erhebliche Rechenressourcen erfordern.

Google Cloud erreicht 13% Marktanteil in 2025, stellt Rekordgebiet für die Plattform dar. Trotz geringerer absoluter Größe, Unter den Top-3-Hyperscalern zeigte Google die stärkste Wachstumsdynamik. Die Datenanalyse- und maschinellen Lernfunktionen des Unternehmens ziehen Kunden mit speziellen Anforderungen an, die durch Standard-Hosting nicht abgedeckt werden können.

Der vielleicht dramatischste Trend ist das KI-gesteuerte Wachstum. GenAI-spezifische Cloud-Dienste erweitert 140-180% im zweiten Quartal 2025, während die GPU-as-a-Service-Umsätze um mehr als stiegen 200% im Vergleich zum Vorjahr im dritten Quartal. Spezialisierte KI-Infrastrukturanbieter wie CoreWeave haben sich von Nischen-GPU-Anbietern zu nahezu den Top 10 der globalen Cloud-Anbieter entwickelt, über erzeugen $1 Milliarden an vierteljährlichen Einnahmen allein aus KI-Workloads.

Traditionelles Hosting: Los Papa, Hostinger, und der Kampf für KMU

Während Hyperscaler Unternehmens-Workloads und KI-Projekte erfassen, Traditionelle Hosting-Anbieter bedienen weiterhin kleine und mittlere Unternehmen, die einfachere Lösungen benötigen. Dieses Marktsegment bleibt riesig, auch wenn es weniger Aufmerksamkeit erregt als Ankündigungen zur Cloud-Infrastruktur.

GoDaddy führt den traditionellen Hosting-Markt mit ca. an 9.29% Gesamtanteil, obwohl die Messmethoden variieren. Das Unternehmen hat die Macht 52 Millionen Websites und verwaltet mehr als 81 Millionen Domains. Im 2024, GoDaddy generiert $4.57 Milliarden Umsatz, hoch 7.5% von 2023. In bestimmten Segmenten ist die Dominanz des Unternehmens sogar noch ausgeprägter: GoDaddy hält 42% der USA. Shared-Hosting-Marktanteil und ungefähr 63% von VPS-Hosting-Sites weltweit.

Hostinger hat sich als großer Herausforderer herausgestellt, insbesondere im verwalteten WordPress-Bereich. Das Unternehmen hält mittlerweile den größten Marktanteil unter den verwalteten WordPress-Hosts, Ansprechend für preisbewusste Benutzer, die mehr Handlichkeit als nur Basic wünschen Shared Hosting bietet. Zu den großen WordPress-Hostern gehört auch OVHcloud unter 3.2%, GoDaddy-Gruppe unter 2.8%, Hostinger bei 2.6%, und SiteGround unter 2.1%.

Die Wettbewerbsdynamik unterscheidet sich zwischen den Marktsegmenten. Shared Hosting bleibt der Einstiegspunkt für die meisten Websites, mit diesem Segment, das voraussichtlich erreicht wird $70.6 Milliarden von 2026. VPS-Hosting erfasst ungefähr 25.38% des Gesamtmarktes, wobei das Segment voraussichtlich ungefähr erreichen wird $6.4 Milliarden von 2026. Dediziertes Hosting richtet sich an größere Unternehmen mit kritischen Anforderungen, repräsentieren 17.98% des Marktanteils und voraussichtlich erreichen $29.6 Milliarden von 2026, von $16.95 Milliarden ein 2023.

DigitalOcean hat sich eine starke Position bei entwicklerorientierten Kunden erarbeitet, Stromversorgung 44% der VPS-gehosteten Websites unter den Spitzenreitern 1 Millionen Websites. Das Unternehmen unterhält eine 23% Anteil unter den VPS-Anbietern in den Vereinigten Staaten, Durch den Fokus auf Einfachheit und Entwicklererfahrung können Sie effektiv mit größeren Playern konkurrieren.

Branchenkonsolidierung: Private Equity verändert die Landschaft

Die Webhosting-Branche hat im letzten Jahrzehnt eine erhebliche Konsolidierung erlebt, wobei Private-Equity-Firmen einen Großteil der Aktivitäten vorantreiben. Wenn Sie verstehen, wem was gehört, können Sie Preistrends erklären, Supportqualität, und strategische Ausrichtung im gesamten Markt.

Newfold Digital stellt das größte Konsolidierungsspiel dar. Gegründet in 2021 als Clearlake Capital die Endurance International Group für ca. erwarb $3 Milliarden und fusionierte es mit Web.com, Newfold ist jetzt in Betrieb 80 Hosting von Marken. Zum Portfolio gehört Bluehost, HostGator, Domain.com, Netzwerklösungen, Registrieren.com, MarkMonitor, und Crazy Domains, zusammen ungefähr servieren 6.7 Millionen Kunden weltweit.

Durch die jüngste Umstrukturierung wurde Newfold in zwei Abteilungen gegliedert. Die Network Solutions Group, unter der Leitung von Christina Clohecy, umfasst domänenorientierte Marken. Die Bluehost-Gruppe, unter der Leitung von Sachin Puri, betreut Hosting-Immobilien. Das Unternehmen hat aktiv Marken konsolidiert, Zusammenführen kleinerer Eigenschaften wie HostMonster, JustHost, iPage, und FatCow in Bluehost, um den Betrieb zu vereinfachen.

Andere Private-Equity-Plattformen verfolgen weiterhin aggressive Akquisitionsstrategien. Die World Host Group hat sowohl FastComet als auch A2 Hosting übernommen, Erweiterung seines Portfolios um entwicklerorientierte und leistungsorientierte Marken. Europäische Konsolidierer wie group.one und team.blue verfolgen ähnliche Strategien, Vereinheitlichung der Plattformen bei gleichzeitiger Wahrung der lokalen Markenbekanntheit.

Die Deals kommen immer wieder zustande, weil Hosting-Unternehmen vorhersehbare Cashflows generieren. Die Übernahme von Namecheap durch CVC und die Privatisierung von Squarespace durch Permira unterstreichen das institutionelle Vertrauen in die Einnahmen aus Webpräsenz-Abonnements. Diese Transaktionen zielen in der Regel darauf ab, die betriebliche Effizienz zu steigern, Cross-Selling zusätzlicher Dienstleistungen, und die Preise schrittweise erhöhen, sobald die Konkurrenz absorbiert wurde.

Für Verbraucher, Konsolidierung birgt sowohl Risiken als auch Chancen. Durch den Zusammenschluss können Unternehmen Skaleneffekte erzielen, die die Qualität der Infrastruktur verbessern. Ein geringerer Wettbewerb führt jedoch häufig zu höheren Preisen und manchmal zu einer schlechteren Supportqualität, da Kostensenkung Vorrang vor dem Kundenerlebnis hat.

Regionale Märkte: Wo das Wachstum am schnellsten ist

Nordamerika dominiert derzeit den globalen Hosting-Markt, Aber die Wachstumsgeschichte gehört zunehmend dem asiatisch-pazifischen Raum. Das Verständnis der regionalen Dynamik hilft zu erklären, wo Hosting-Unternehmen investieren und welche Märkte die meisten Chancen bieten.

Der asiatisch-pazifische Raum ist wächst bei 17-18% jährlich, übertrifft alle anderen Regionen. Regierungsinitiativen treiben einen Großteil dieser Expansion voran. Indiens “Digitales Indien” Kampagne und Chinas “Internet Plus” Strategie fördert die Einführung von Online-Plattformen, Hunderte Millionen von ausschließlich mobilen Nutzern werden zu Nutzern gehosteter Dienste. Die Ausweitung des E-Commerce und das KMU-Wachstum in China, Indien, und Japan schafft Nachfrage nach kostengünstigen Hosting-Lösungen, die den lokalen Geschäftsanforderungen gerecht werden.

Insbesondere für China wird dies prognostiziert wachsen bei a 15.8% CAGR, potenziell erreichend $30.1 Milliarden von 2030. Große Rechenzentrumsprojekte in der gesamten Region unterstützen dieses Wachstum, mit großen Investitionen in die Infrastruktur, die inländische und regionale Kunden bedienen wird. Die Verbreitung des Internets und die Akzeptanz von Smartphones nehmen weiter zu, Schaffung einer anhaltenden Nachfrage nach Webhosting-Diensten.

Europa behält einen beträchtlichen Marktanteil, wächst jedoch langsamer als der asiatisch-pazifische Raum. Die Anforderungen der DSGVO und der Datensouveränität bieten in Europa ansässige Anbieter, die eine konforme Datenresidenz gewährleisten können, deutliche Möglichkeiten. Regulierungsrahmen, die auf den ersten Blick belastend erscheinen, schaffen in Wirklichkeit Eintrittsbarrieren, die etablierten lokalen Akteuren zugute kommen.

Für Websitebesitzer, die auf bestimmte Regionen abzielen, Der Hosting-Standort ist für die Leistung von Bedeutung. Eine Website, die bereitgestellt wird Deutsches Publikum profitiert von Servern in der Nähe, Genauso wie Sites-Targeting Indische Benutzer Bessere Leistung mit lokaler Infrastruktur. Die geografische Verteilung von Rechenzentren spiegelt diese Realitäten wider, Große Anbieter bauen ihre Präsenz in den Regionen aus, in denen die Nachfrage am schnellsten wächst.

Technologietrends: Edge Computing und CDN-Wachstum

Das traditionelle Hosting-Modell, das in zentralen Rechenzentren konzentriert ist, entwickelt sich weiter. Edge Computing rückt die Verarbeitung näher an die Endbenutzer heran, während Content-Delivery-Netzwerke Assets über globale Points of Presence verteilen. Diese Technologien werden zu einem integralen Bestandteil moderner Hosting-Strategien.

Der Markt für Content-Delivery-Netzwerke wird voraussichtlich wachsen $27.25 Milliarden ein 2025 zu $42.89 Milliarden von 2030 bei einem 9.5% CAGR. Aggressivere Schätzungen finden statt 2025 Bewertungen bei $32.70 Milliarden mit Wachstum auf $144.91 Milliarden von 2034. Nordamerika liegt mit ca. an der Spitze $9.1 Milliarden an CDN-Ausgaben, herumfangen 32.5% der globalen Gesamtsumme.

Akamai hält ungefähr 20% globaler CDN-Anteil, während Cloudflare behauptet 15% und Fastly behauptet 5%. Gemeinsam, Die Top-5-Anbieter schaffen es über 60% des weltweiten CDN-Verkehrs durch mehr als 1,200 verteilte Randpunkte der Präsenz. Cloudflare war besonders aggressiv, Erweiterung seines Netzwerks auf 310+ PoPs und die Entwicklung entwicklerorientierter Tools, die Edge Computing auch kleineren Organisationen zugänglich machen.

Der architektonische Wandel hin zum Edge Computing definiert die Funktionsweise von CDNs neu. Laut Gartner 2025 Edge-Trends-Bericht, Über 60% der Unternehmensdaten werden heute am Edge und nicht mehr in zentralen Rechenzentren verarbeitet. Dies ermöglicht die Ausführung von Anwendungen in Echtzeit, Lieferung mit extrem geringer Latenz, und On-the-Fly-KI-Verarbeitung, die herkömmliche Hosting-Architekturen nicht bieten können.

Umfragedaten deuten darauf hin 89% der Hosting-Profis nutzen mittlerweile Edge Computing als Teil ihrer Infrastruktur, mit 73.7% beschreiben es als eine Schlüsselkomponente ihrer Cloud-Strategie. Es wird prognostiziert, dass der Edge-Server-Markt über weite Strecken wachsen wird $8.5 Milliarden von 2025, Dies stellt eine große Investition in die verteilte Infrastruktur dar.

Der Zero-Trust-Sicherheits-Stack von Cloudflare, am Rand durchgesetzt, ist zu einem geworden $300 Das jährliche Umsatzwachstum von 1,6 Millionen Euro liegt schneller als bei den CDN-Kernangeboten. Dies zeigt, wie sich Edge-Netzwerke über das einfache Zwischenspeichern von Inhalten hinaus hin zu voll ausgestatteten Sicherheits- und Anwendungsplattformen entwickeln. Cloud-Hosting Anbieter integrieren sich zunehmend in Edge-Netzwerke, um eine bessere Leistung für global verteilte Zielgruppen zu bieten.

Nachhaltigkeit: Grünes Hosting wird zur geschäftlichen Notwendigkeit

Rechenzentren verbrauchen zwischen 1% und 1.5% der globalen Elektrizität, eine Zahl, die sich verdoppeln könnte 2030 wenn das aktuelle Wachstum anhält. Ein einziges großes Rechenzentrum kann so viel Strom verbrauchen wie Zehntausende Haushalte, und die digitale Infrastruktur macht mittlerweile mehr als aus 3% der globalen Kohlenstoffemissionen. Diese Statistiken haben Nachhaltigkeit von einem Marketing-Unterscheidungsmerkmal zu einer geschäftlichen Notwendigkeit gemacht.

Greenpeace prognostiziert, dass der Stromverbrauch des Technologiesektors das Ausmaß erreichen könnte 20% der globalen Gesamtsumme um 2025, von 7%. Diese Entwicklung hat zu regulatorischen Maßnahmen und Kundendruck geführt, den Hosting-Unternehmen nicht ignorieren können. Europas Pakt für klimaneutrale Rechenzentren ist ein Beispiel für den regulatorischen Vorstoß hin zu mehr Effizienz und der Nutzung erneuerbarer Energien.

Große Cloud-Anbieter haben mit ehrgeizigen Zusagen reagiert. Amazon Web Services hat sich dazu verpflichtet 100% Nutzung erneuerbarer Energien durch 2025. Google hat sich ein Ziel gesetzt 2021 Ziel ist es, in allen Betrieben Netto-Null-Emissionen zu erreichen 2030, mit dem Ziel weiterzulaufen 24/7 CO2-freie Energie in jedem Netz, in dem sie tätig sind. Diese Verpflichtungen verändern die Erwartungen für die gesamte Branche.

Traditionelle Hosting-Anbieter ziehen nach, obwohl die Umsetzung unterschiedlich ist. IONOS betreibt sein US-Rechenzentrum vollständig mit Windkraft und -nutzung 100% erneuerbarer Strom in Europa, mit CO2-Kompensationen zur Aufrechterhaltung der CO2-Neutralität. GreenGeeks arbeitet mit der Bonneville Environmental Foundation zusammen, um das Dreifache des Energieverbrauchs durch Windenergiegutschriften auszugleichen. A2 Hosting ist seitdem klimaneutral 2007 durch Carbonfund.org-Partnerschaften.

Die Technologie, die diese Verpflichtungen ermöglicht, schreitet weiter voran. Die Integration von KI in das Infrastrukturmanagement von Rechenzentren kann die Energieoptimierung erheblich verbessern, Bereitstellung von Einblicken in Echtzeit und automatisierten Anpassungen. Moderne Kühlsysteme reduzieren den Stromverbrauch (PUE) Das misst, wie effizient Rechenzentren Strom in nützliche Rechenleistung umwandeln. Containerisiertes Hosting und serverlose Architekturen verbessern grundsätzlich die Ressourcennutzung, Reduzierung der Verschwendung durch inaktive Server.

Nachhaltigkeit wird immer mehr zum Kaufkriterium. Bretter, Investoren, und die Regulierungsbehörden erwarten von den Unternehmen, dass sie messen, verwalten, und berichten über die Umweltleistung durch ESG-Berichte und Zertifizierungen wie B Corp, ISO 14001, oder LEED. Hosting-Anbieter, die keine nachhaltigen Praktiken vorweisen können, laufen Gefahr, Kunden zu verlieren und mit regulatorischen Komplikationen konfrontiert zu werden.

Die Stiftung: 1.34 Milliarden Websites, Tendenz steigend

Jede Hosting-Statistik stellt letztendlich eine Verbindung zu den Websites und Anwendungen her, die diese Dienste unterstützen. Das Verständnis der Größe des Internets liefert einen Kontext dafür, warum der Hosting-Markt trotz scheinbarer Reife weiter wächst.

Die Gesamtzahl der Websites weltweit liegt bei ca 1.34 Milliarde. jedoch, nur etwa 201 Millionen davon weisen Anzeichen regelmäßiger Wartung und Inhaltsaktualisierungen auf, gerade 15% der Gesamtsumme. Das aktive Website-Wachstum liegt bei ca 5% Jahr für Jahr, Dies bedeutet immer noch, dass jedes Jahr Millionen neuer Websites gehostet werden müssen.

Bei Domain-Registrierungen sieht es ähnlich aus. Das erste Viertel von 2025 geschlossen mit 368.4 Millionen Domainnamenregistrierungen über alle Top-Level-Domains hinweg. Bis Q3 2025, diese Zahl erreicht 378.5 Million, eine Steigerung von 10.1 Millionen Domains in nur zwei Quartalen. Allein die .com-Domainnamenbasis beläuft sich auf insgesamt 157.2 Millionen Registrierungen, wobei länderspezifische TLDs einen weiteren Beitrag leisten 142.9 Million.

Neue generische TLDs haben ein bemerkenswertes Wachstum verzeichnet, erreichen 37.8 Millionen Registrierungen bis zum ersten Quartal 2025 und zunehmend 13.5% Jahr für Jahr. Prognosen deuten darauf hin, dass die Zahl der neuen gTLD-Registrierungen übertroffen wird 50 Millionen von 2026, Dies spiegelt die wachsende Akzeptanz von Alternativen zu herkömmlichen Erweiterungen wider.

Die Internetnutzung selbst nimmt weiter zu. Die angeschlossene Bevölkerung wuchs von unten 400 Millionen Nutzer in 2000 zu Ende 6 Milliarden ein 2025. Jeder neue Benutzer stellt eine potenzielle Nachfrage nach Webdiensten dar, die eine Hosting-Infrastruktur erfordern. Vor allem in Schwellenländern, Durch die Einführung von Smartphones entstehen neue Internetnutzer, die schließlich Unternehmen gründen, Blogs, und Anwendungen, die einen Lebensraum benötigen.

Diese Grundlage erklärt, warum die Hosting-Branche trotz Wettbewerb und Konsolidierung attraktiv bleibt. Der zugrunde liegende Markt wächst weiter, weil das Internet selbst weiter wächst. Jede neue Website, Anwendung, API, und angeschlossene Geräte stellen die Nachfrage dar, die Hosting-Anbieter bedienen können.

Segmentanalyse: Geteilt, VPS, Gewidmet, und Cloud

Der Hosting-Markt ist in verschiedene Segmente unterteilt, die unterschiedliche Kundenbedürfnisse bedienen. Das Verständnis dieser Kategorien hilft, die Branchendynamik zu erklären und herauszufinden, wo sich das Wachstum konzentriert.

Shared Hosting bleibt der Einstiegspunkt für die meisten Websites. Mehrere Kunden teilen sich Serverressourcen, Dadurch sind die Kosten niedrig, die Leistung jedoch variabel. Das Segment wird voraussichtlich erreichen $70.6 Milliarden von 2026, Wird hauptsächlich von kleinen Unternehmen und einzelnen Websitebesitzern betrieben, die grundlegende Funktionen ohne technische Komplexität benötigen. Die Margen sind tendenziell dünn, Anbieter werden dazu gedrängt, Kunden auf höhere Ebenen zu verkaufen.

Virtual Private Server Hosting erfasst Benutzer, die den gemeinsamen Umgebungen entwachsen sind. VPS-Hosting weist dedizierte Ressourcen innerhalb virtualisierter Umgebungen zu, Bietet bessere Leistung und Kontrolle ohne die Kosten physischer dedizierter Server. Das Segment stellt ungefähr dar 25.38% des Marktes in 2025, mit dem voraussichtlichen VPS-Markt $6.4 Milliarden von 2026 und möglicherweise $10.8 Milliarden von 2035.

Dediziertes Hosting bedient größere Unternehmen mit anspruchsvollen Anforderungen. Physische Server für einzelne Kunden bieten maximale Leistung und Sicherheit. Über 41 Millionen Websites sind derzeit auf dedizierte Server angewiesen. Das Segment wächst rasant, voraussichtlich treffen $29.6 Milliarden von 2026 bei einer 18.9% CAGR. OVH führt den Dedicated-Hosting-Marktanteil in den Vereinigten Staaten an 13%.

Cloud-Hosting stellt das am schnellsten wachsende Segment dar, Kombination der Eigenschaften von VPS und dedizierten Lösungen mit einer Hyperscale-Infrastruktur. Es wird erwartet, dass das Cloud-Hosting um ein Vielfaches voranschreitet 17.7% CAGR durch 2030. Das Colocation-Hosting-Segment, Hier platzieren Unternehmen ihre eigene Hardware in gemeinsam genutzten Einrichtungen, zeigt noch schnelleres Wachstum an 24.3% CAGR.

Hybridbereitstellungen, Kombination der lokalen Infrastruktur mit Cloud-Ressourcen, verzeichnen derzeit die höchste Wachstumsrate 22.8% CAGR. Dies spiegelt die Präferenzen der Unternehmen für Flexibilität wider: Halten Sie sensible Workloads vor Ort und nutzen Sie gleichzeitig die Cloud für variable Anforderungen und spezielle Funktionen.

Was dies für die Auswahl eines Hostings bedeutet 2026

Letztendlich ist die Marktanalyse wichtig, weil sie Entscheidungen beeinflusst. Das Verständnis der Branchendynamik hilft Websitebesitzern, Entwickler, und Unternehmen treffen intelligentere Entscheidungen darüber, wo sie ihre Anwendungen hosten.

Die Hyperscaler-Dominanz bedeutet AWS, Azurblau, und Google Cloud bieten eine unübertroffene Skalierbarkeit, globale Infrastruktur, und modernste Fähigkeiten. Für Anwendungen, die KI-Workloads erfordern, enorme Skalierbarkeit, oder Unternehmensintegration, Diese Plattformen sind oft die richtige Wahl. Ihre Komplexität und Kostenstruktur kann jedoch kleinere Projekte, die keine unternehmenstauglichen Funktionen benötigen, überfordern.

Traditionelle Hosting-Anbieter bleiben für einfachere Anwendungsfälle relevant. Eine Website für kleine Unternehmen benötigt keine Kubernetes-Orchestrierung oder maschinelle Lerninferenz. Anbieter wie Hostinger, SiteGround, und andere in unserem besprochen US-Hosting-Vergleich bieten ein hervorragendes Preis-Leistungs-Verhältnis für unkomplizierte Anforderungen. Das Shared-Hosting-Segment wird erreichen $70 Milliarden aus gutem Grund: Die meisten Websites brauchen nicht mehr.

Die Branchenkonsolidierung legt nahe, darauf zu achten, wem was gehört. Marken, die unabhängig erscheinen, teilen sich oft die Infrastruktur und das Eigentum des Unternehmens. Das ist nicht unbedingt schlecht, Dies bedeutet jedoch, dass Supporterfahrungen und Preisentscheidungen scheinbar über verschiedene Unternehmen hinweg korrelieren können. Unabhängige Anbieter wie DigitalOcean, Linode (Jetzt kommt es auf Fähigkeiten an), und Vultr bieten Alternativen für Benutzer, die eine weniger konzentrierte Eigentümerschaft bevorzugen.

Für die Leistung spielen geografische Gesichtspunkte eine Rolle. Anwender im asiatisch-pazifischen Raum profitieren von regional fokussierten Anbietern oder globalen Unternehmen mit starker lokaler Präsenz. Edge Computing und CDN-Integration können geografische Lücken schließen, Aber nichts ersetzt die Nähe für latenzempfindliche Anwendungen vollständig.

Nachhaltigkeit wird für viele Unternehmen nicht mehr verhandelbar. Wenn Umweltauswirkungen Ihre Kaufentscheidungen beeinflussen, Überprüfen Sie die Angaben des Anbieters, anstatt dem Marketing zu vertrauen. Suchen Sie nach Zertifizierungen Dritter, veröffentlichte PUE-Zahlen, und spezifische Verpflichtungen im Bereich der erneuerbaren Energien statt vager Nachhaltigkeitsversprechen.

Häufig gestellte Fragen

Wie groß ist der globale Webhosting-Markt? 2026?

Schätzungen zur Marktgröße reichen von $125 Milliarden bis $195 Milliarden für 2025, abhängig davon, was in der Definition von Webhosting enthalten ist. Fortune Business Insights prognostiziert, dass der Markt erreicht wird $149.30 Milliarden ein 2025 und $527.07 Milliarden von 2032 bei einem 19.7% CAGR. Konservativere Schätzungen vom Geheimdienst Mordor 2025 beim $194.20 Milliarde, wächst zu $362.20 Milliarden von 2030 bei einem 13.27% CAGR. Die Variation spiegelt unterschiedliche Ansätze zur Zählung der Cloud-Infrastruktur wider, Verwaltete Dienste, und angrenzende Kategorien.

Welches Unternehmen hat den größten Webhosting-Marktanteil??

AWS ist führend in der gesamten Cloud- und Hosting-Infrastruktur 29% Marktanteil ab Q3 2025, gefolgt von Microsoft Azure bei 20% und Google Cloud unter 13%. Speziell im traditionellen Hosting, GoDaddy hält 9.29% Marktanteil, Befugnisse 52 Millionen Websites, und dominiert die USA. Shared Hosting mit 42% Teilen. Die Antwort hängt davon ab, wie eng Sie Webhosting im Vergleich zu einer breiteren Cloud-Infrastruktur definieren.

Welche Region wächst am schnellsten für Webhosting??

Asien-Pazifik führt das regionale Wachstum an 17-18% CAGR, angetrieben durch staatliche Digitalisierungsinitiativen in Indien und China, expandierende KMU-Sektoren, und zunehmende Internetdurchdringung. Insbesondere für China wird ein Wachstum prognostiziert 15.8% CAGR zu erreichen $30.1 Milliarden von 2030. Nordamerika hält derzeit den größten Marktanteil 41.25% wächst aber aufgrund der Marktreife langsamer.

Wie viel Strom verbrauchen Rechenzentren??

Rechenzentren verbrauchen zwischen 1% und 1.5% der globalen Elektrizität, Prognosen deuten darauf hin, dass sich dieser Wert verdoppeln könnte 2030. Die digitale Infrastruktur macht mittlerweile mehr als aus 3% der globalen Kohlenstoffemissionen. Große Cloud-Anbieter haben sich dazu verpflichtet 100% erneuerbare Energie, mit AWS-Targeting 2025 und Google strebt einen Netto-Null-Betrieb an 2030. Diese Umweltbedenken führen zu hohen Investitionen in effiziente Kühlsysteme, erneuerbare Energie, und CO2-Ausgleichsprogramme.

Blick nach vorn: Branchenprognosen bis 2030

Um die Hosting-Branche fünf Jahre in die Zukunft zu prognostizieren, muss man erhebliche Unsicherheiten einräumen. KI-Workloads waren vor zwei Jahren kaum in Marktberichten zu finden; jetzt fahren sie 200% Wachstum im Jahresvergleich bei GPU-as-a-Service. Ähnliche Störungen könnten durch Quantencomputer entstehen, neue Anwendungsarchitekturen, oder regulatorische Änderungen, die die Anforderungen an die Datensouveränität neu gestalten.

Was einigermaßen sicher scheint, ist ein anhaltendes Wachstum. Jedes Forschungsunternehmen prognostiziert, dass der Hosting-Markt erheblich wachsen wird, ob die 2030 Figur landet bei $300 Milliarde, $400 Milliarde, oder höher. Die Gründung von 6 Milliarden Internetnutzer und 1.3 Milliarden Websites wachsen weiter, und jedes Inkrement erzeugt Hosting-Nachfrage.

Die Cloud-Infrastruktur wird wahrscheinlich darüber hinausgehen $500 Milliarden an jährlichen Ausgaben, bevor das Jahrzehnt endet. Den größten Teil dieses Wachstums werden die Hyperscaler abfangen, sondern spezialisierte Anbieter, die KI-Workloads bedienen, Compliance-beschränkte Branchen, und leistungsabhängige Anwendungen werden vertretbare Positionen erobern. Der Kuchen wird groß genug für mehrere Gewinner.

Die Konsolidierung wird sich fortsetzen, da Private-Equity-Modelle im Hosting funktionieren. Vorhersehbare Abonnementeinnahmen, klebrige Kundenbeziehungen, und betriebliche Effizienz durch eine gemeinsame Infrastruktur schaffen attraktive Investitionsprofile. Erwarten Sie weitere Markenfusionen, Vereinheitlichung der Infrastruktur, und Cross-Selling über kombinierte Portfolios hinweg.

Edge Computing wird sich von einer spezialisierten Technologie zu einer Standardarchitektur entwickeln. Die Verteilung von Rechenressourcen außerhalb zentraler Rechenzentren entspricht den Latenzanforderungen für KI-Inferenz, Echtzeitanwendungen, und IoT-Geräte. Sowohl CDN-Anbieter als auch Cloud-Plattformen investieren stark in Edge-Funktionen.

Nachhaltigkeit wird vom Alleinstellungsmerkmal zum entscheidenden Faktor. Regulatorische Anforderungen, Kundenerwartungen, Und echte Kosteneinsparungen durch effiziente Abläufe werden die gesamte Branche zu umweltfreundlicheren Praktiken bewegen. Anbieter, die ihre Umweltverantwortung nicht nachweisen können oder wollen, werden mit Wettbewerbsnachteilen konfrontiert.

Das Hosting Industrie in 2030 wird anders aussehen als heute, So wie es heute anders aussieht 2020. Die Konstante ist Wachstum. Die Variable besteht darin, welche Unternehmen sie erfassen, welche Technologien es ermöglichen, und welche Regionen es anführen. Für jeden, der im Web baut, Das Verständnis dieser Dynamik hilft bei der Entscheidungsfindung, die die Online-Präsenz in den kommenden Jahren prägen wird.