En esta página: [esconder]

La industria del alojamiento web ha evolucionado mucho más allá del simple almacenamiento de archivos en servidores alquilados.. Lo que comenzó como un simple negocio de infraestructura ahora abarca la computación en la nube., redes de borde, servicios gestionados, y cada vez más, inteligencia artificial. Los números reflejan esta transformación: dependiendo de como lo midas, El mercado mundial de hosting abarca desde $125 mil millones a $195 mil millones en 2025, con proyecciones que sugieren que podría triplicarse o cuadriplicarse para finales de la década.

El panorama general: Se cruzó el gasto en infraestructura de nube $100 mil millones en un solo trimestre por primera vez en el tercer trimestre 2025. AWS, Microsoft Azure, y control de Google Cloud sobre 60% de ese mercado, pero los proveedores de hosting tradicionales no se quedan quietos. El capital privado continúa invirtiendo miles de millones en proyectos de consolidación de alojamiento, mientras que las preocupaciones sobre la sostenibilidad están remodelando la forma en que operan los centros de datos. La industria está creciendo y transformándose simultáneamente a un ritmo que hace que los pronósticos a cinco años parezcan conjeturas..

Datos verificados febrero 2026. Estadísticas obtenidas de Synergy Research Group, Perspectivas comerciales de Fortune, Investigación de gran vista, e informes de la industria.

Tamaño de mercado: Los números dependen de lo que estés contando

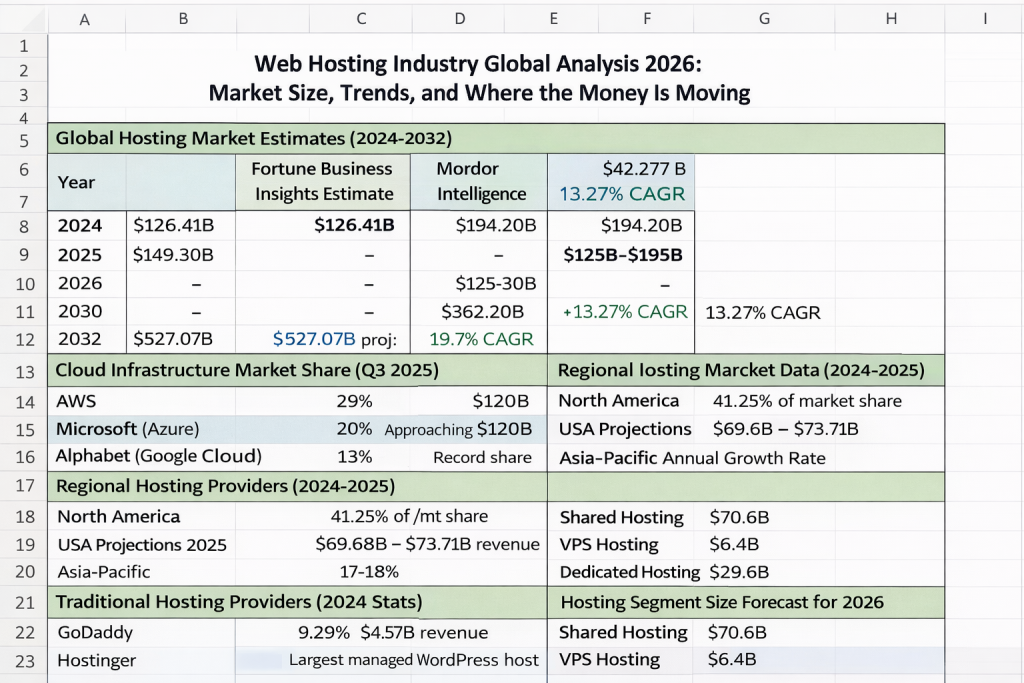

Pregunte a cinco empresas de investigación sobre el tamaño del mercado mundial de alojamiento web y obtendrá cinco respuestas diferentes.. Esto no es descuido. Refleja un desacuerdo genuino sobre dónde termina el alojamiento web y comienzan los mercados adyacentes.. ¿La infraestructura en la nube cuenta como alojamiento?? ¿Qué pasa con los servicios CDN?, plataformas gestionadas, o registro de dominio incluido con hosting? Las definiciones importan.

Fortune Business Insights valoró el mercado global de servicios de alojamiento web en $126.41 mil millones en 2024, proyectar el crecimiento a $149.30 mil millones en 2025 y $527.07 mil millones por 2032. Esa trayectoria implica una 19.7% tasa de crecimiento anual compuesta, lo que representaría una expansión explosiva si se realizara. Mordor Intelligence ofrece una visión más conservadora, colocando el 2025 mercado en $194.20 mil millones con un crecimiento de $362.20 mil millones por 2030 en un 13.27% CAGR.

La amplia gama refleja diferentes metodologías.. Algunos analistas sólo cuentan los servicios de hosting tradicionales.. Otros incluyen infraestructura en la nube., ofertas de plataforma como servicio, y soluciones empresariales gestionadas. Lo que es consistente entre las estimaciones es la dirección: este mercado está creciendo rápidamente, impulsado por una transformación digital que no muestra signos de desaceleración.

Desglosado por geografía, América del Norte dominó en 2024 con 41.25% cuota de mercado y $52.14 mil millones en ingresos. Estados Unidos por sí solo representa el mercado nacional más grande, con proyecciones que sugieren $69.68 mil millones a $73.71 mil millones en ingresos de hosting para 2025. Europa le sigue como segundo mercado regional más grande, mientras que Asia-Pacífico presenta la tasa de crecimiento más rápida en 17-18% anualmente.

El dominio del hiperescalador: AWS, Azur, y Google le da forma a todo

Cualquier análisis de la industria del hosting debe comenzar con los gigantes de la nube.. Servicios web de Amazon, Microsoft Azure, y Google Cloud Platform no solo dominan la infraestructura de la nube. Están remodelando las expectativas sobre lo que significa ser anfitrión, obligar a los proveedores tradicionales a adaptarse o encontrar nichos defendibles.

Se alcanzó el gasto global en infraestructura de nube $106.9 mil millones en el tercer trimestre 2025, marcando un 28% aumento año tras año y cruzando el $100 umbral de mil millones trimestrales por primera vez. Para el año completo, Se prevé que los ingresos por infraestructura en la nube superen $400 mil millones. Estas cifras eclipsan los mercados de hosting tradicionales, que ilustra cuán profundamente ha cambiado el centro de gravedad de la industria.

AWS mantiene su posición como líder del mercado con 29% participación al tercer trimestre 2025, aunque esa cifra ha disminuido constantemente desde aproximadamente 33% tarde 2021. La empresa sigue liderando en ingresos absolutos., pero su tasa de crecimiento se ha desacelerado a aproximadamente 17% año tras año. AWS aloja más de 124 millones de sitios web en todo el mundo, incluyendo propiedades importantes como Reddit, netflix, y acercar. entre los mejores 1 millones de sitios web, AWS impulsa casi 26%.

Microsoft Azure se estabilizó en 20% cuota de mercado con ingresos anualizados acercándose $120 mil millones. Azure ha superado consistentemente a AWS en tasa de crecimiento, y su integración empresarial a través de Microsoft 365 y Teams crea relaciones difíciles que los competidores luchan por replicar. Las agresivas inversiones en IA de la empresa, especialmente su asociación con OpenAI, posicionarlo bien para cargas de trabajo que exigen importantes recursos informáticos.

Google Cloud logrado 13% cuota de mercado en 2025, representando un territorio récord para la plataforma. A pesar de un tamaño absoluto más pequeño, Google demostró el mayor impulso de crecimiento entre los tres principales hiperescaladores. Las capacidades de análisis de datos y aprendizaje automático de la empresa atraen a clientes con necesidades especializadas que el hosting básico no puede abordar..

Quizás la tendencia más dramática sea el crecimiento impulsado por la IA.. Se ampliaron los servicios en la nube específicos de GenAI 140-180% en el segundo trimestre 2025, mientras que los ingresos de GPU como servicio crecieron más de 200% año tras año en el tercer trimestre. Los proveedores de infraestructura de inteligencia artificial especializados, como CoreWeave, han pasado de ser proveedores de GPU de nicho a convertirse en casi los 10 principales proveedores de nube a nivel mundial., generando más $1 mil millones en ingresos trimestrales solo de cargas de trabajo de IA.

Alojamiento tradicional: Ve papi, Hostinger, and the Fight for SMBs

Mientras los hiperescaladores capturan cargas de trabajo empresariales y proyectos de IA, Los proveedores de hosting tradicionales continúan brindando servicios a pequeñas y medianas empresas que necesitan soluciones más simples.. Este segmento de mercado sigue siendo enorme, incluso si atrae menos atención que los anuncios de infraestructura en la nube.

GoDaddy leads the traditional hosting market with approximately 9.29% participación general, aunque las metodologías de medición varían. La empresa tiene poder 52 millones de sitios web y gestiona más de 81 millones de dominios. En 2024, GoDaddy generado $4.57 mil millones en ingresos, arriba 7.5% desde 2023. El dominio de la empresa es aún más pronunciado en segmentos específicos.: GoDaddy sostiene 42% de EE.UU.. cuota de mercado de hosting compartido y aproximadamente 63% de sitios de alojamiento VPS a nivel mundial.

Hostinger se ha convertido en un gran desafío, especialmente en el espacio administrado de WordPress. La empresa ahora tiene la mayor cuota de mercado entre los hosts gestionados de WordPress., atractivo para usuarios preocupados por el precio que desean más sujeción que lo básico alojamiento compartido proporciona. Los principales servidores de WordPress también incluyen OVHcloud en 3.2%, Grupo GoDaddy en 2.8%, Hostinger en 2.6%, y SiteGround en 2.1%.

La dinámica competitiva difiere entre segmentos de mercado.. El alojamiento compartido sigue siendo el punto de entrada para la mayoría de los sitios web., con ese segmento proyectado para alcanzar $70.6 mil millones por 2026. El hosting VPS captura sobre 25.38% del mercado general, con el segmento previsto para alcanzar aproximadamente $6.4 mil millones por 2026. El alojamiento dedicado se dirige a empresas más grandes con necesidades críticas, representante 17.98% de cuota de mercado y se prevé que alcance $29.6 mil millones por 2026, desde $16.95 mil millones en 2023.

DigitalOcean se ha labrado una posición sólida entre los clientes centrados en los desarrolladores, alimentando 44% de los sitios web alojados en VPS entre los mejores 1 millones de sitios. La empresa mantiene un 23% participación entre los proveedores de VPS en los Estados Unidos, Competir eficazmente contra jugadores más grandes centrándose en la simplicidad y la experiencia del desarrollador..

Consolidación de la industria: El capital privado remodela el panorama

La industria del alojamiento web ha experimentado una consolidación significativa durante la última década., con empresas de capital privado impulsando gran parte de la actividad. Comprender quién posee qué ayuda a explicar las tendencias de precios, calidad de soporte, y dirección estratégica en todo el mercado.

Nuevo Digital representa la mayor jugada de consolidación. Formado en 2021 cuando Clearlake Capital adquirió Endurance International Group por aproximadamente $3 mil millones y lo fusionó con Web.com, Newfold ahora opera 80 marcas de alojamiento. El portafolio incluye Bluehost, HostGator, Dominio.com, Soluciones de red, Register.com, MarcaMonitor, y dominios locos, sirviendo colectivamente aproximadamente 6.7 millones de clientes en todo el mundo.

La reciente reestructuración ha organizado Newfold en dos divisiones.. El grupo de soluciones de red, dirigido por Christina Clohecy, abarca marcas centradas en dominios. El grupo Bluehost, encabezado por Sachin Puri, supervisa las propiedades de alojamiento. La empresa ha ido consolidando activamente sus marcas., fusionando propiedades más pequeñas como HostMonster, JustHost, iPage, y FatCow en Bluehost para simplificar las operaciones.

Otras plataformas de capital privado continúan con agresivas estrategias de adquisición. World Host Group adquirió FastComet y A2 Hosting, Agregar a su cartera marcas centradas en el desarrollador y orientadas al rendimiento.. Los consolidadores europeos como group.one y team.blue siguen estrategias similares, unificar plataformas preservando el reconocimiento de la marca local.

Los acuerdos siguen llegando porque las empresas de hosting generan flujos de caja predecibles.. La adquisición de Namecheap por parte de CVC y la privatización de Squarespace por parte de Permira subrayan la confianza institucional en los ingresos por suscripción de presencia web. Estas transacciones suelen tener como objetivo extraer eficiencias operativas., venta cruzada de servicios adicionales, y aumentar gradualmente los precios una vez que los competidores hayan sido absorbidos.

Para los consumidores, La consolidación crea riesgos y oportunidades.. Las empresas fusionadas pueden lograr economías de escala que mejoren la calidad de la infraestructura. Pero la reducción de la competencia a menudo conduce a precios más altos y, a veces, a una disminución de la calidad del soporte, ya que la reducción de costos tiene prioridad sobre la experiencia del cliente..

Mercados Regionales: Donde el crecimiento está ocurriendo más rápidamente

América del Norte domina actualmente el mercado mundial de alojamiento., but the growth story increasingly belongs to Asia-Pacific. Comprender la dinámica regional ayuda a explicar dónde están invirtiendo las empresas de alojamiento y qué mercados ofrecen más oportunidades..

La región de Asia y el Pacífico es creciendo en 17-18% anualmente, superando a todas las demás geografías. Las iniciativas gubernamentales impulsan gran parte de esta expansión.. India “India Digital” campaña y China “Internet Plus” estrategia para fomentar la adopción de plataformas en línea, convertir cientos de millones de usuarios de dispositivos móviles en consumidores de servicios alojados. La expansión del comercio electrónico y el crecimiento de las PYME en China, India, y Japón crea demanda de soluciones de alojamiento rentables que satisfagan las necesidades de las empresas locales.

Se prevé específicamente que China crecer en un 15.8% CAGR, potencialmente alcanzando $30.1 mil millones por 2030. Los proyectos de centros de datos a gran escala en toda la región respaldan este crecimiento, con importantes inversiones en infraestructura que atenderán a clientes nacionales y regionales. La penetración de Internet y la adopción de teléfonos inteligentes continúan expandiéndose, creando una demanda continua de servicios de alojamiento web.

Europe maintains substantial market share but grows more slowly than Asia-Pacific. Los requisitos del RGPD y la soberanía de los datos crean distintas oportunidades para los proveedores con sede en Europa que pueden garantizar la residencia de los datos conforme. Los marcos regulatorios que podrían parecer onerosos en realidad crean barreras de entrada que benefician a los actores locales establecidos..

Para propietarios de sitios web dirigidos a regiones específicas, La ubicación del alojamiento es importante para el rendimiento.. Un sitio que sirve Audiencias alemanas beneficios de servidores cercanos, al igual que los sitios orientados Indian users funcionar mejor con la infraestructura local. La distribución geográfica de los centros de datos refleja estas realidades., con los principales proveedores ampliando su presencia en las regiones donde la demanda está creciendo más rápidamente.

Tendencias tecnológicas: Edge Computing y crecimiento de CDN

El modelo tradicional de hosting concentrado en centros de datos centralizados está evolucionando. Edge Computing acerca el procesamiento a los usuarios finales, mientras que las redes de entrega de contenido distribuyen activos a través de puntos de presencia globales. Estas tecnologías se están volviendo parte integral de las estrategias de alojamiento modernas..

Se prevé que el mercado de redes de distribución de contenidos crezca desde $27.25 mil millones en 2025 a $42.89 mil millones por 2030 en un 9.5% CAGR. Se colocan estimaciones más agresivas 2025 valoraciones en $32.70 mil millones con un crecimiento de $144.91 mil millones por 2034. América del Norte lidera con aproximadamente $9.1 mil millones en gasto de CDN, capturando alrededor 32.5% del total mundial.

Akamai tiene aproximadamente 20% participación global de CDN, mientras que Cloudflare mantiene 15% y Fastly afirma 5%. Colectivamente, los cinco principales proveedores gestionan más 60% del tráfico CDN global a través de más de 1,200 puntos de presencia de borde distribuidos. Cloudflare ha sido particularmente agresivo, ampliando su red a 310+ PoP y creación de herramientas centradas en los desarrolladores que hacen que la informática de punta sea accesible para organizaciones más pequeñas.

El cambio arquitectónico hacia la informática de punta está redefiniendo lo que hacen las CDN. Según Gartner 2025 Informe de tendencias de borde, terminado 60% de los datos empresariales ahora se procesan en el borde en lugar de en centros de datos centralizados. Esto permite la ejecución de aplicaciones en tiempo real., entrega de latencia ultrabaja, y procesamiento de IA sobre la marcha que las arquitecturas de hosting tradicionales no pueden igualar.

Los datos de la encuesta sugieren 89% de los profesionales del hosting ahora utilizan la informática de punta como parte de su infraestructura, con 73.7% describiéndolo como un componente clave de su estrategia en la nube. Se prevé que el mercado de servidores perimetrales alcance más de $8.5 mil millones por 2025, que representa una importante inversión en infraestructura distribuida.

La pila de seguridad de confianza cero de Cloudflare, aplicado en el borde, se ha convertido en un $300 millones de negocios anuales que crecen más rápido que sus ofertas principales de CDN. Esto ilustra cómo las redes perimetrales están evolucionando más allá del simple almacenamiento en caché de contenido hacia plataformas de aplicaciones y seguridad con todas las funciones.. Alojamiento en la nube Los proveedores se integran cada vez más con las redes perimetrales para ofrecer un mejor rendimiento para audiencias distribuidas globalmente..

Sostenibilidad: El alojamiento ecológico se convierte en un imperativo empresarial

Los centros de datos consumen entre 1% y 1.5% de la electricidad mundial, una cifra que podría duplicarse 2030 si el crecimiento actual continúa. Un solo gran centro de datos puede consumir tanta electricidad como decenas de miles de hogares., y la infraestructura digital ahora representa más del 3% de las emisiones globales de carbono. Estas estadísticas han transformado la sostenibilidad de un diferenciador de marketing a un imperativo empresarial..

Greenpeace predice que el uso de electricidad del sector tecnológico podría alcanzar 20% del total mundial por 2025, desde 7%. Esta trayectoria ha provocado acciones regulatorias y presión de los clientes que las empresas de hosting no pueden ignorar.. El Pacto Europeo sobre Centros de Datos Climáticamente Neutrales ejemplifica el impulso regulatorio hacia una mayor eficiencia y el uso de energía renovable.

Los principales proveedores de nube han respondido con compromisos ambiciosos. Amazon Web Services se ha comprometido a 100% uso de energía renovable por 2025. Google se fijó una ambición en 2021 alcanzar emisiones netas cero en todas las operaciones mediante 2030, con el objetivo de seguir corriendo 24/7 Energía libre de carbono en cada red donde operan.. Estos compromisos remodelan las expectativas para toda la industria..

Los proveedores de hosting tradicionales están haciendo lo mismo, aunque la implementación varía. IONOS gestiona su centro de datos de EE. UU. íntegramente con energía eólica y utiliza 100% electricidad renovable en europa, con compensaciones de carbono para mantener la neutralidad de carbono. GreenGeeks se asocia con la Bonneville Environmental Foundation para compensar tres veces la energía consumida mediante créditos de energía eólica. A2 Hosting es neutral en carbono desde 2007 a través de asociaciones de Carbonfund.org.

La tecnología que permite estos compromisos sigue avanzando. La IA integrada con la gestión de la infraestructura del centro de datos puede mejorar enormemente la optimización energética, proporcionando información en tiempo real y ajustes automatizados. Los sistemas de refrigeración modernos reducen la eficacia del uso de energía. (PUE) que mide la eficiencia con la que los centros de datos convierten la electricidad en informática útil. El alojamiento en contenedores y las arquitecturas sin servidor mejoran inherentemente la utilización de recursos, reducir el desperdicio de servidores inactivos.

La sostenibilidad se está convirtiendo cada vez más en un criterio de compra.. tableros, inversores, y los reguladores esperan que las empresas midan, administrar, e informar sobre el desempeño ambiental a través de informes y certificaciones ESG como B Corp, YO ASI 14001, o LEED. Los proveedores de alojamiento que no pueden demostrar prácticas sostenibles corren el riesgo de perder clientes y enfrentar complicaciones regulatorias..

La Fundación: 1.34 Mil millones de sitios web y contando

Cada estadística de alojamiento se conecta en última instancia con los sitios web y las aplicaciones que estos servicios admiten.. Comprender la escala de la web proporciona un contexto de por qué el mercado de alojamiento sigue creciendo a pesar de la aparente madurez..

El número total de sitios web en todo el mundo es de aproximadamente 1.34 mil millones. sin embargo, solo sobre 201 Millones de estos muestran signos de mantenimiento regular y actualizaciones de contenido., sólo 15% del total. El crecimiento activo del sitio web es de aproximadamente 5% año tras año, que todavía representa millones de nuevos sitios que requieren alojamiento cada año.

Los registros de dominio cuentan una historia similar. El primer trimestre de 2025 cerrado con 368.4 millones de registros de nombres de dominio en todos los dominios de nivel superior. Para el tercer trimestre 2025, esa cifra alcanzó 378.5 millón, un aumento de 10.1 millones de dominios en sólo dos trimestres. La base de nombres de dominio .com por sí sola suma 157.2 millones de registros, con los TLD de código de país contribuyendo con otro 142.9 millón.

Los nuevos TLD genéricos han mostrado un crecimiento notable, alcanzando 37.8 millones de registros en el primer trimestre 2025 y aumentando 13.5% año tras año. Las proyecciones sugieren que los registros de nuevos gTLD superarán 50 millones por 2026, reflejando una creciente aceptación de alternativas a las extensiones tradicionales.

El uso de Internet continúa expandiéndose. La población conectada creció desde menos 400 millones de usuarios en 2000 a más 6 mil millones en 2025. Cada nuevo usuario representa una demanda potencial de servicios web que requieren infraestructura de hosting.. In emerging markets especially, La adopción de teléfonos inteligentes está generando usuarios de Internet por primera vez que eventualmente lanzarán negocios., blogs, y aplicaciones que necesitan un lugar donde vivir.

Esta base explica por qué la industria del hosting sigue siendo atractiva a pesar de la competencia y la consolidación.. El mercado subyacente sigue creciendo porque Internet mismo sigue creciendo.. Cada nuevo sitio web, solicitud, API, y el dispositivo conectado representa la demanda que los proveedores de alojamiento pueden atender.

Análisis de segmentos: Compartido, VPS, Dedicado, y nube

El mercado de hosting se divide en distintos segmentos que atienden diferentes necesidades de los clientes.. Comprender estas categorías ayuda a explicar la dinámica de la industria y dónde se concentra el crecimiento..

El alojamiento compartido sigue siendo el punto de entrada para la mayoría de los sitios web.. Varios clientes comparten recursos del servidor, hacer que los costos sean bajos pero el rendimiento variable. Se prevé que el segmento alcance $70.6 mil millones por 2026, impulsado principalmente por pequeñas empresas y propietarios de sitios individuales que necesitan una funcionalidad básica sin complejidad técnica. Los márgenes tienden a ser delgados, impulsar a los proveedores a vender más clientes a niveles más altos.

Virtual private server hosting captures users who’ve outgrown shared environments. Alojamiento VPS Asigna recursos dedicados dentro de entornos virtualizados., ofreciendo mejor rendimiento y control sin el costo de servidores físicos dedicados. El segmento representa aproximadamente 25.38% del mercado en 2025, con el mercado VPS proyectado para alcanzar $6.4 mil millones por 2026 and potentially $10.8 mil millones por 2035.

El alojamiento dedicado sirve a empresas más grandes con requisitos exigentes. Los servidores físicos dedicados a clientes individuales proporcionan el máximo rendimiento y seguridad.. Terminado 41 Millones de sitios web dependen actualmente de servidores dedicados.. El segmento está creciendo rápidamente, proyectado para golpear $29.6 mil millones por 2026 en un 18.9% CAGR. OVH lidera la cuota de mercado del hosting dedicado en Estados Unidos con 13%.

El alojamiento en la nube representa el segmento de más rápido crecimiento, Combinando características de VPS y soluciones dedicadas con infraestructura de hiperescala.. Se prevé que el alojamiento en la nube avance a un ritmo 17.7% CAGR a través de 2030. El segmento de hosting de colocación, donde las empresas colocan su propio hardware en instalaciones compartidas, muestra un crecimiento aún más rápido en 24.3% CAGR.

Implementaciones híbridas, combinando infraestructura local con recursos en la nube, están presenciando la mayor tasa de crecimiento en 22.8% CAGR. Esto refleja las preferencias empresariales por la flexibilidad.: mantener cargas de trabajo sensibles en las instalaciones mientras se aprovecha la nube para demanda variable y capacidades especializadas.

Qué significa esto para elegir hosting en 2026

En última instancia, el análisis de mercado importa porque informa las decisiones.. Comprender la dinámica de la industria ayuda a los propietarios de sitios web, desarrolladores, and businesses make smarter choices about where to host their applications.

El dominio del hiperescalador significa AWS, Azur, y Google Cloud ofrecen una escala inigualable, infraestructura global, y capacidades de vanguardia. Para aplicaciones que requieren cargas de trabajo de IA, escalabilidad masiva, o integración empresarial, Estas plataformas suelen ser la elección correcta.. Pero su complejidad y estructuras de costos pueden abrumar a proyectos más pequeños que no necesitan capacidades de nivel empresarial..

Los proveedores de hosting tradicionales siguen siendo relevantes para casos de uso más simples. El sitio web de una pequeña empresa no necesita la orquestación de Kubernetes ni la inferencia de aprendizaje automático. Proveedores como Hostinger, SiteGround, y otros revisados en nuestro Comparación de alojamiento en EE. UU. Ofrecer un valor excelente para requisitos sencillos.. El segmento de hosting compartido alcanzará $70 mil millones por una razón: la mayoría de los sitios web no necesitan más.

La consolidación de la industria sugiere prestar atención a quién posee qué.. Las marcas que parecen independientes a menudo comparten infraestructura y propiedad corporativa.. Esto no es necesariamente malo, pero significa que las experiencias de soporte y las decisiones de precios pueden correlacionarse entre compañías aparentemente separadas.. Proveedores independientes como DigitalOcean, Linode (ahora inteligente), y Vultr ofrecen alternativas para los usuarios que prefieren una propiedad menos concentrada.

Las consideraciones geográficas son importantes para el rendimiento. Los usuarios de Asia y el Pacífico se benefician de proveedores centrados regionalmente o de empresas globales con fuerte presencia local.. La informática perimetral y la integración de CDN pueden cerrar las brechas geográficas, pero nada reemplaza completamente la proximidad para aplicaciones sensibles a la latencia.

La sostenibilidad se está volviendo innegociable para muchas organizaciones. Si el impacto ambiental influye en tus decisiones de compra, verificar las afirmaciones del proveedor en lugar de confiar en el marketing. Busque certificaciones de terceros, cifras PUE publicadas, y compromisos específicos de energía renovable en lugar de vagas promesas de sostenibilidad.

Preguntas frecuentes

¿Qué tamaño tiene el mercado mundial de alojamiento web en 2026?

Las estimaciones del tamaño del mercado varían desde $125 mil millones a $195 mil millones para 2025, dependiendo de lo que esté incluido en la definición de alojamiento web. Fortune Business Insights proyecta el alcance del mercado $149.30 mil millones en 2025 y $527.07 mil millones por 2032 en un 19.7% CAGR. Estimaciones más conservadoras del lugar de Inteligencia de Mordor 2025 a $194.20 mil millones, creciendo hasta $362.20 mil millones por 2030 en un 13.27% CAGR. La variación refleja diferentes enfoques para contar la infraestructura de la nube., servicios gestionados, y categorías adyacentes.

¿Qué empresa tiene la mayor cuota de mercado de alojamiento web??

AWS lidera la infraestructura general de alojamiento y nube con 29% market share as of Q3 2025, seguido de Microsoft Azure en 20% y Google Cloud en 13%. En hosting tradicional específicamente, GoDaddy sostiene 9.29% cuota de mercado, potestades 52 millones de sitios web, y domina EE.UU.. alojamiento compartido con 42% compartir. La respuesta depende de qué tan estrictamente defina el alojamiento web frente a una infraestructura de nube más amplia..

¿Qué región está creciendo más rápido para el alojamiento web??

Asia-Pacífico lidera el crecimiento regional en 17-18% CAGR, impulsado por iniciativas gubernamentales de digitalización en India y China, sectores de PYME en expansión, y el aumento de la penetración de Internet. Se pronostica específicamente que China crecerá a 15.8% CAGR para alcanzar $30.1 mil millones por 2030. América del Norte tiene actualmente la mayor cuota de mercado en 41.25% pero crece más lentamente debido a la madurez del mercado.

How much electricity do data centers consume?

Los centros de datos consumen entre 1% y 1.5% de la electricidad mundial, con proyecciones que sugieren que esto podría duplicarse 2030. La infraestructura digital ahora representa más del 3% de las emisiones globales de carbono. Los principales proveedores de nube se han comprometido a 100% energía renovable, con segmentación de AWS 2025 y Google apunta a operaciones netas cero mediante 2030. Estas preocupaciones medioambientales están impulsando grandes inversiones en sistemas de refrigeración eficientes., energía renovable, y programas de compensación de carbono.

Mirando hacia el futuro: Proyecciones de la industria a través de 2030

Proyectar la industria del hosting dentro de cinco años requiere reconocer una incertidumbre significativa. Las cargas de trabajo de IA apenas se registraron en los informes de mercado hace dos años; ahora están conduciendo 200% Crecimiento año tras año en GPU como servicio. Podrían surgir perturbaciones similares de la computación cuántica, nuevas arquitecturas de aplicaciones, o cambios regulatorios que remodelen los requisitos de soberanía de datos.

Lo que parece razonablemente seguro es un crecimiento continuo. Todas las empresas de investigación proyectan que el mercado del hosting se expandirá sustancialmente, si el 2030 figura aterriza en $300 mil millones, $400 mil millones, o mas alto. La fundación de 6 mil millones de usuarios de Internet y 1.3 mil millones de sitios web siguen expandiéndose, y cada incremento crea demanda de hosting.

La infraestructura de la nube probablemente superará $500 mil millones en gasto anual antes de que termine la década. Los hiperescaladores capturarán la mayor parte de este crecimiento., pero proveedores especializados que atienden cargas de trabajo de IA, industrias con cumplimiento restringido, and performance-sensitive applications will carve out defensible positions. El pastel crece lo suficiente para que haya múltiples ganadores.

La consolidación continuará porque los modelos de capital privado funcionan en el hosting. Ingresos por suscripción predecibles, relaciones pegajosas con los clientes, y la eficiencia operativa de la infraestructura compartida crean perfiles de inversión atractivos. Espere más fusiones de marcas, unificación de infraestructura, y venta cruzada entre carteras combinadas.

La informática de punta evolucionará de una tecnología especializada a una arquitectura estándar. La distribución de recursos informáticos fuera de los centros de datos centralizados se alinea con los requisitos de latencia para la inferencia de IA., aplicaciones en tiempo real, y dispositivos IoT. Tanto los proveedores de CDN como las plataformas en la nube están invirtiendo fuertemente en capacidades de borde.

Sustainability will transition from differentiator to table stakes. Requisitos reglamentarios, expectativas del cliente, y los ahorros de costos genuinos provenientes de operaciones eficientes impulsarán a toda la industria hacia prácticas más ecológicas.. Los proveedores que no puedan o no quieran demostrar responsabilidad ambiental enfrentarán desventajas competitivas.

el hospedaje industria en 2030 se verá diferente a hoy, así como hoy se ve diferente a 2020. La constante es el crecimiento.. La variable es qué empresas la captan, qué tecnologías lo permiten, y qué regiones lo lideran. Para cualquiera que cree en la web, Comprender estas dinámicas ayuda a tomar decisiones que darán forma a la presencia en línea en los años venideros..