Sur cette page: [cacher]

Le secteur de l'hébergement Web a évolué bien au-delà du simple stockage de fichiers sur des serveurs loués.. Ce qui a commencé comme une simple activité d'infrastructure englobe désormais le cloud computing, réseaux de périphérie, services gérés, et de plus en plus, intelligence artificielle. Les chiffres reflètent cette transformation: selon la façon dont vous le mesurez, le marché mondial de l'hébergement va de $125 milliards à $195 milliards en 2025, avec des projections suggérant qu’il pourrait tripler ou quadrupler d’ici la fin de la décennie.

La grande image: Les dépenses en infrastructure cloud ont été dépassées $100 milliards en un seul trimestre pour la première fois au troisième trimestre 2025. AWS, Microsoft Azure, et le contrôle de Google Cloud sur 60% de ce marché, mais les hébergeurs traditionnels ne restent pas immobiles. Le capital-investissement continue d’injecter des milliards dans l’hébergement de jeux de consolidation, tandis que les préoccupations en matière de durabilité remodèlent le fonctionnement des centres de données. Le secteur croît et se transforme simultanément à un rythme qui donne l’impression que les prévisions sur cinq ans ne sont que des conjectures..

Données vérifiées février 2026. Statistiques provenant du Synergy Research Group, Perspectives commerciales Fortune, Recherche sur Grand View, et rapports de l'industrie.

La taille du marché: Les chiffres dépendent de ce que vous comptez

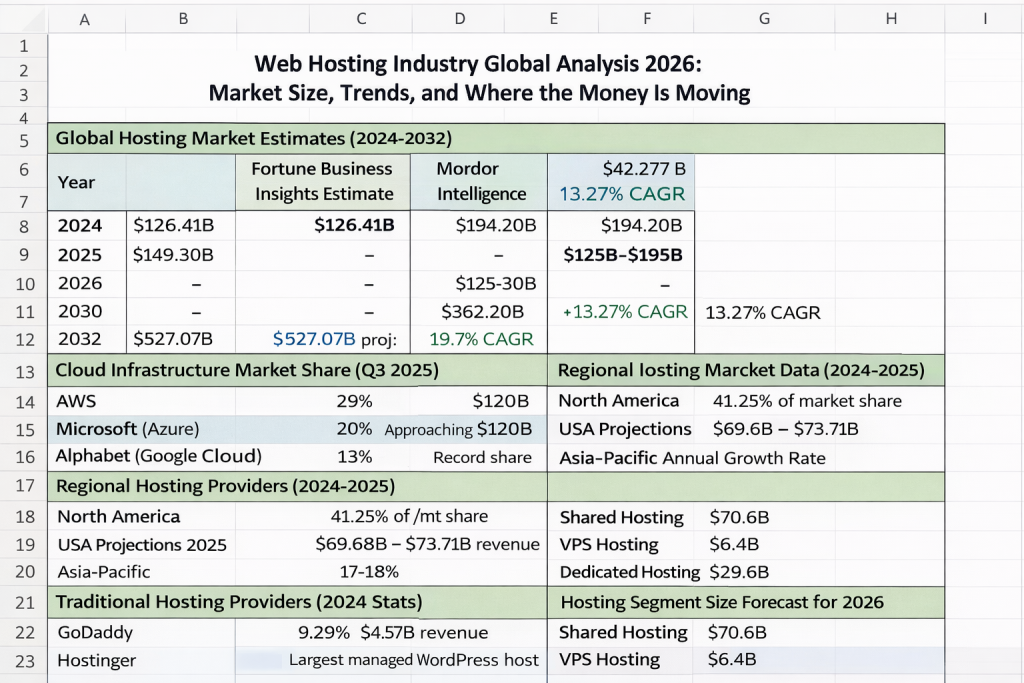

Demandez à cinq sociétés de recherche quelle est la taille du marché mondial de l’hébergement Web et vous obtiendrez cinq réponses différentes.. Ce n'est pas de la négligence. Cela reflète un véritable désaccord sur la question de savoir où se termine l’hébergement Web et où commencent les marchés adjacents.. L'infrastructure cloud est-elle considérée comme un hébergement? Qu'en est-il des services CDN, plateformes gérées, ou enregistrement de domaine associé à l'hébergement? Les définitions comptent.

Fortune Business Insights a évalué le marché mondial des services d'hébergement Web à $126.41 milliards en 2024, projeter une croissance vers $149.30 milliards en 2025 et $527.07 milliards par 2032. Cette trajectoire implique un 19.7% taux de croissance annuel composé, ce qui représenterait une expansion explosive si elle était réalisée. Mordor Intelligence propose une vision plus conservatrice, placer le 2025 marché à $194.20 milliards avec une croissance à $362.20 milliards par 2030 à un 13.27% TCAC.

La large gamme reflète différentes méthodologies. Certains analystes ne comptent que les services d'hébergement traditionnels. D'autres incluent l'infrastructure cloud, offres de plateforme en tant que service, et solutions d'entreprise gérées. Ce qui est cohérent dans toutes les estimations, c’est la direction: ce marché se développe rapidement, porté par une transformation numérique qui ne montre aucun signe de ralentissement.

Répartition par géographie, L’Amérique du Nord domine 2024 avec 41.25% part de marché et $52.14 milliards de revenus. Les États-Unis représentent à eux seuls le plus grand marché national, avec des projections suggérant $69.68 milliards à $73.71 milliards de revenus d'hébergement pour 2025. L’Europe vient ensuite comme deuxième marché régional, tandis que l'Asie-Pacifique revendique le taux de croissance le plus rapide au monde. 17-18% annuellement.

La domination des hyperscalers: AWS, Azur, et Google façonne tout

Toute analyse du secteur de l'hébergement doit commencer par les géants du cloud. Amazon Web Services, Microsoft Azure, et Google Cloud Platform ne dominent pas seulement l'infrastructure cloud. Ils remodèlent les attentes sur ce que signifie l'hébergement, obliger les prestataires traditionnels à s’adapter ou à trouver des niches défendables.

Les dépenses mondiales en infrastructure cloud ont été atteintes $106.9 milliards au troisième trimestre 2025, marquer un 28% augmentation d'une année sur l'autre et franchissement du $100 seuil trimestriel de milliards pour la première fois. Pour toute l'année, les revenus de l’infrastructure cloud devraient dépasser $400 milliard. Ces chiffres éclipsent les marchés de l'hébergement traditionnel, illustrant à quel point le centre de gravité de l’industrie s’est déplacé.

AWS maintient sa position de leader du marché avec 29% part au 3ème trimestre 2025, bien que ce chiffre ait diminué régulièrement, passant d'environ 33% en retard 2021. L'entreprise est toujours en tête en termes de chiffre d'affaires absolu, mais son taux de croissance a ralenti à environ 17% année après année. AWS héberge plus de 124 millions de sites Web dans le monde, y compris des propriétés majeures comme Reddit, Netflix, et zoomer. Parmi les meilleurs 1 millions de sites Web, AWS alimente près de 26%.

Microsoft Azure s'est stabilisé à 20% part de marché avec des revenus annualisés approchant $120 milliard. Azure a constamment dépassé AWS en termes de taux de croissance, et son intégration d'entreprise via Microsoft 365 et Teams crée des relations difficiles que les concurrents ont du mal à reproduire. Les investissements agressifs de l’entreprise dans l’IA, notamment son partenariat avec OpenAI, positionnez-le bien pour les charges de travail qui nécessitent des ressources de calcul importantes.

Google Cloud atteint 13% part de marché dans 2025, représentant un territoire record pour la plateforme. Malgré une taille absolue plus petite, Google a démontré la plus forte dynamique de croissance parmi les trois principaux hyperscalers. Les capacités d’analyse de données et d’apprentissage automatique de l’entreprise attirent des clients ayant des besoins spécialisés auxquels l’hébergement de base ne peut pas répondre..

La tendance la plus spectaculaire est peut-être la croissance tirée par l’IA.. Extension des services cloud spécifiques à GenAI 140-180% au deuxième trimestre 2025, tandis que les revenus du GPU-as-a-Service ont augmenté de plus de 200% d'une année sur l'autre au troisième trimestre. Les fournisseurs d'infrastructures d'IA spécialisés comme CoreWeave ont explosé, passant du statut de fournisseur de GPU de niche à celui de proche du top 10 des fournisseurs de cloud mondiaux., générer plus $1 milliards de revenus trimestriels provenant uniquement des charges de travail d’IA.

Hébergement traditionnel: Allez papa, Hostinger, et la lutte pour les PME

Tandis que les hyperscalers capturent les charges de travail des entreprises et les projets d’IA, les fournisseurs d'hébergement traditionnels continuent de servir les petites et moyennes entreprises qui ont besoin de solutions plus simples. Ce segment de marché reste énorme, même si elle attire moins l’attention que les annonces sur les infrastructures cloud.

GoDaddy est leader sur le marché de l'hébergement traditionnel avec environ 9.29% part globale, bien que les méthodologies de mesure varient. La société exerce un pouvoir sur 52 millions de sites Web et gère plus de 81 millions de domaines. Dans 2024, GoDaddy généré $4.57 milliards de revenus, en haut 7.5% de 2023. La domination de l’entreprise est encore plus prononcée dans des segments spécifiques: GoDaddy détient 42% des États-Unis. part de marché de l’hébergement mutualisé et environ 63% des sites d'hébergement VPS dans le monde.

Hostinger s’impose comme un challenger majeur, surtout dans l'espace WordPress géré. La société détient désormais la plus grande part de marché parmi les hébergeurs WordPress gérés., attrayant pour les utilisateurs soucieux du prix qui veulent plus de prise en main que le basique Hébergement partagé fournit. Les principaux hébergeurs WordPress incluent également OVHcloud à 3.2%, Groupe GoDaddy sur 2.8%, Hébergeur chez 2.6%, et SiteGround à 2.1%.

La dynamique concurrentielle diffère selon les segments de marché. L'hébergement mutualisé reste le point d'entrée pour la plupart des sites Web, avec ce segment qui devrait atteindre $70.6 milliards par 2026. L'hébergement VPS capture environ 25.38% du marché global, le segment devrait atteindre environ $6.4 milliards par 2026. L'hébergement dédié cible les grandes entreprises ayant des besoins critiques, représentant 17.98% de part de marché et devrait atteindre $29.6 milliards par 2026, à partir $16.95 milliards en 2023.

DigitalOcean s'est taillé une position forte parmi les clients axés sur les développeurs, alimenter 44% des sites Web hébergés par VPS parmi les meilleurs 1 millions de sites. L'entreprise maintient un 23% part parmi les fournisseurs de VPS aux États-Unis, rivaliser efficacement avec des acteurs plus importants en mettant l'accent sur la simplicité et l'expérience des développeurs.

Consolidation de l'industrie: Le capital-investissement remodèle le paysage

Le secteur de l'hébergement Web a connu une consolidation importante au cours de la dernière décennie, les sociétés de capital-investissement étant à l'origine d'une grande partie de l'activité. Comprendre qui possède quoi aide à expliquer les tendances des prix, qualité du support, et orientation stratégique sur l'ensemble du marché.

Nouveau numérique représente le plus grand jeu de consolidation. Formé en 2021 lorsque Clearlake Capital a acquis Endurance International Group pour environ $3 milliard et l'a fusionné avec Web.com, Newfold opère désormais sur 80 marques d'hébergement. Le portefeuille comprend Bluehost, HostGator, Domaine.com, Solutions réseau, Register.com, MarquerMoniteur, et domaines fous, servant collectivement environ 6.7 millions de clients dans le monde.

Une récente restructuration a organisé Newfold en deux divisions. Le groupe de solutions réseau, dirigé par Christina Clohecy, englobe les marques axées sur le domaine. Le groupe Bluehost, dirigé par Sachin Puri, supervise les propriétés d'hébergement. L'entreprise a activement consolidé ses marques, fusionner des propriétés plus petites comme HostMonster, JustHost, iPage, et FatCow dans Bluehost pour simplifier les opérations.

D'autres plateformes de capital-investissement poursuivent leurs stratégies d'acquisition agressives. World Host Group a acquis FastComet et A2 Hosting, ajouter à son portefeuille des marques axées sur les développeurs et les performances. Les consolidateurs européens comme group.one et team.blue poursuivent des stratégies similaires, fédérer les plateformes tout en préservant la reconnaissance des marques locales.

Les transactions se poursuivent car les entreprises d'hébergement génèrent des flux de trésorerie prévisibles. L’acquisition de Namecheap par CVC et la privatisation de Squarespace par Permira soulignent la confiance institutionnelle dans les revenus d’abonnement à la présence sur le Web. Ces transactions visent généralement à extraire des gains d'efficacité opérationnelle, services supplémentaires de vente croisée, et augmenter progressivement les prix une fois les concurrents absorbés.

Pour les consommateurs, la consolidation crée à la fois des risques et des opportunités. Les entreprises fusionnées peuvent réaliser des économies d’échelle qui améliorent la qualité des infrastructures. Mais une concurrence réduite entraîne souvent des prix plus élevés et parfois une baisse de la qualité du support, la réduction des coûts étant prioritaire sur l'expérience client..

Marchés régionaux: Là où la croissance est la plus rapide

L'Amérique du Nord domine actuellement le marché mondial de l'hébergement, mais l’histoire de la croissance appartient de plus en plus à la région Asie-Pacifique. Comprendre la dynamique régionale permet d'expliquer où les sociétés d'hébergement investissent et quels marchés offrent le plus d'opportunités..

La région Asie-Pacifique est grandir à 17-18% annuellement, dépassant toutes les autres zones géographiques. Les initiatives gouvernementales sont à l’origine d’une grande partie de cette expansion. L'Inde “Inde numérique” campagne et celle de la Chine “InternetPlus” la stratégie encourage l’adoption de la plateforme en ligne, convertir des centaines de millions d'utilisateurs uniquement mobiles en consommateurs de services hébergés. L’expansion du commerce électronique et la croissance des PME en Chine, Inde, et le Japon crée une demande pour des solutions d'hébergement rentables qui répondent aux besoins des entreprises locales.

Il est prévu que la Chine en particulier grandir à un 15.8% TCAC, potentiellement atteindre $30.1 milliards par 2030. Les projets de centres de données à grande échelle dans la région soutiennent cette croissance, avec des investissements majeurs dans les infrastructures qui serviront les clients nationaux et régionaux. La pénétration d’Internet et l’adoption des smartphones continuent de croître, créer une demande continue pour les services d'hébergement Web.

L’Europe conserve une part de marché substantielle mais croît plus lentement que l’Asie-Pacifique. Les exigences du RGPD et de la souveraineté des données créent des opportunités distinctes pour les fournisseurs basés en Europe qui peuvent garantir une résidence des données conforme.. Les cadres réglementaires qui peuvent paraître lourds créent en réalité des barrières à l’entrée qui profitent aux acteurs locaux établis..

Pour les propriétaires de sites Web ciblant des régions spécifiques, l'emplacement d'hébergement est important pour les performances. Un site au service Public allemand bénéficie des serveurs à proximité, tout comme les sites ciblant Utilisateurs indiens mieux performer avec les infrastructures locales. La répartition géographique des datacenters reflète ces réalités, les principaux fournisseurs étendant leur présence dans les régions où la demande croît le plus rapidement.

Tendances technologiques: Edge Computing et croissance du CDN

Le modèle traditionnel d’hébergement concentré dans des centres de données centralisés évolue. L'Edge Computing rapproche le traitement des utilisateurs finaux, tandis que les réseaux de diffusion de contenu distribuent les actifs entre les points de présence mondiaux. Ces technologies font désormais partie intégrante des stratégies d'hébergement modernes.

Le marché des réseaux de diffusion de contenu devrait croître de $27.25 milliards en 2025 à $42.89 milliards par 2030 à un 9.5% TCAC. Des estimations plus agressives ont lieu 2025 évaluations à $32.70 milliards avec une croissance à $144.91 milliards par 2034. L'Amérique du Nord est en tête avec environ $9.1 milliards de dollars de dépenses en CDN, capturer autour 32.5% du total mondial.

Akamai détient environ 20% part CDN mondiale, tandis que Cloudflare maintient 15% et Fastly revendique 5%. Collectivement, les cinq principaux fournisseurs gèrent plus 60% du trafic CDN mondial à travers plus de 1,200 points de présence périphériques distribués. Cloudflare a été particulièrement agressif, étendre son réseau à 310+ PoPs et création d'outils axés sur les développeurs qui rendent l'informatique de pointe accessible aux petites organisations.

Le changement architectural vers l’informatique de pointe redéfinit le rôle des CDN. Selon Gartner 2025 Rapport sur les tendances Edge, plus de 60% des données d'entreprise sont désormais traitées en périphérie plutôt que dans des centres de données centralisés. Cela permet l'exécution d'applications en temps réel, livraison à latence ultra faible, et un traitement de l'IA à la volée que les architectures d'hébergement traditionnelles ne peuvent égaler.

Les données de l'enquête suggèrent 89% des professionnels de l'hébergement utilisent désormais l'edge computing dans le cadre de leur infrastructure, avec 73.7% le décrivant comme un élément clé de leur stratégie cloud. Le marché des serveurs Edge devrait dépasser $8.5 milliards par 2025, représentant un investissement majeur dans l’infrastructure distribuée.

La pile de sécurité zéro confiance de Cloudflare, appliqué au bord, est devenu un $300 millions d'affaires annuelles en croissance plus rapide que ses offres CDN de base. Cela illustre comment les réseaux de périphérie évoluent au-delà de la simple mise en cache de contenu vers des plates-formes de sécurité et d'applications complètes.. Hébergement cloud les fournisseurs s'intègrent de plus en plus aux réseaux de périphérie pour offrir de meilleures performances aux publics distribués à l'échelle mondiale.

Durabilité: L'hébergement écologique devient un impératif commercial

Les centres de données consomment entre 1% et 1.5% de l'électricité mondiale, un chiffre qui pourrait doubler 2030 si la croissance actuelle se poursuit. Un seul grand centre de données peut consommer autant d’électricité que des dizaines de milliers de foyers, et l’infrastructure numérique représente désormais plus de 3% des émissions mondiales de carbone. Ces statistiques ont transformé la durabilité d'un différenciateur marketing en un impératif commercial.

Greenpeace prédit que la consommation d’électricité du secteur technologique pourrait atteindre 20% du total mondial par 2025, à partir 7%. Cette trajectoire a donné lieu à des mesures réglementaires et à une pression des clients que les sociétés d’hébergement ne peuvent ignorer.. Le Pacte européen pour les centres de données climatiquement neutres illustre l’effort réglementaire visant à améliorer l’efficacité et l’utilisation des énergies renouvelables..

Les principaux fournisseurs de cloud ont répondu par des engagements ambitieux. Amazon Web Services s'est engagé à 100% utilisation des énergies renouvelables par 2025. Google s'est fixé une ambition 2021 atteindre zéro émission nette dans toutes les opérations en 2030, visant à courir sur 24/7 énergie sans carbone sur chaque réseau où ils opèrent. Ces engagements remodèlent les attentes de l’ensemble du secteur.

Les hébergeurs traditionnels emboîtent le pas, bien que la mise en œuvre varie. IONOS exploite entièrement son centre de données américain à l'énergie éolienne et utilise 100% électricité renouvelable en Europe, avec des compensations carbone pour maintenir la neutralité carbone. GreenGeeks s'associe à la Bonneville Environmental Foundation pour compenser trois fois l'énergie consommée grâce aux crédits d'énergie éolienne. A2 Hosting est neutre en carbone depuis 2007 grâce aux partenariats Carbonfund.org.

La technologie permettant ces engagements continue de progresser. L'IA intégrée à la gestion de l'infrastructure du centre de données peut grandement améliorer l'optimisation énergétique, fournir des informations en temps réel et des ajustements automatisés. Les systèmes de refroidissement modernes réduisent l'efficacité de la consommation d'énergie (PUE) qui mesure l'efficacité avec laquelle les centres de données convertissent l'électricité en informatique utile. L'hébergement conteneurisé et les architectures sans serveur améliorent intrinsèquement l'utilisation des ressources, réduire le gaspillage des serveurs inactifs.

La durabilité devient de plus en plus un critère d'achat. Planches, investisseurs, et les régulateurs attendent des entreprises qu'elles mesurent, gérer, et rendre compte de la performance environnementale à travers des rapports ESG et des certifications comme B Corp, ISO 14001, ou LEED. Les fournisseurs d’hébergement qui ne peuvent pas démontrer des pratiques durables risquent de perdre des clients et d’être confrontés à des complications réglementaires.

La Fondation: 1.34 Milliards de sites Web et ce n'est pas fini

Chaque statistique d'hébergement se connecte finalement aux sites Web et aux applications pris en charge par ces services.. Comprendre l'ampleur du Web permet de comprendre pourquoi le marché de l'hébergement continue de croître malgré une apparente maturité..

Le nombre total de sites Web dans le monde s'élève à environ 1.34 milliard. toutefois, seulement environ 201 des millions d'entre eux montrent des signes de maintenance régulière et de mises à jour de contenu, juste 15% du total. La croissance active du site Web s'élève à environ 5% année après année, ce qui représente encore des millions de nouveaux sites nécessitant un hébergement chaque année.

Les enregistrements de domaine racontent une histoire similaire. Le premier trimestre de 2025 fermé avec 368.4 millions d'enregistrements de noms de domaine dans tous les domaines de premier niveau. D'ici le troisième trimestre 2025, ce chiffre a atteint 378.5 million, une augmentation de 10.1 millions de domaines en seulement deux trimestres. La base de noms de domaine .com à elle seule totalise 157.2 millions d'inscriptions, avec les TLD de code pays contribuant à un autre 142.9 million.

Les nouveaux TLD génériques ont connu une croissance remarquable, atteindre 37.8 millions d'inscriptions d'ici le premier trimestre 2025 et en augmentant 13.5% année après année. Les projections suggèrent que les enregistrements de nouveaux gTLD dépasseront 50 millions par 2026, reflétant l'acceptation croissante des alternatives aux extensions traditionnelles.

L'utilisation d'Internet elle-même continue de croître. La population connectée a augmenté de moins en moins 400 millions d'utilisateurs dans 2000 à plus 6 milliards en 2025. Chaque nouvel utilisateur représente une demande potentielle de services Web nécessitant une infrastructure d'hébergement. Sur les marchés émergents en particulier, l'adoption des smartphones crée de nouveaux utilisateurs d'Internet qui finiront par lancer des entreprises, blogs, et les applications qui ont besoin d'un endroit où vivre.

Cette fondation explique pourquoi le secteur de l'hébergement reste attractif malgré la concurrence et la consolidation. Le marché sous-jacent continue de croître parce qu’Internet lui-même continue de croître. Chaque nouveau site Web, application, API, et les appareils connectés représentent une demande que les fournisseurs d'hébergement peuvent répondre.

Analyse sectorielle: partagé, VPS, Dévoué, et Cloud

Le marché de l'hébergement se divise en segments distincts répondant aux différents besoins des clients. Comprendre ces catégories permet d'expliquer la dynamique du secteur et où se concentre la croissance..

L'hébergement mutualisé reste le point d'entrée pour la plupart des sites Web. Plusieurs clients partagent les ressources du serveur, rendant les coûts faibles mais les performances variables. Le segment devrait atteindre $70.6 milliards par 2026, porté principalement par les petites entreprises et les propriétaires de sites individuels qui ont besoin de fonctionnalités de base sans complexité technique. Les marges ont tendance à être minces, pousser les fournisseurs à vendre leurs clients à des niveaux supérieurs.

L'hébergement sur serveur privé virtuel capture les utilisateurs qui ont dépassé les environnements partagés. Hébergement VPS alloue des ressources dédiées dans des environnements virtualisés, offrant de meilleures performances et un meilleur contrôle sans le coût des serveurs physiques dédiés. Le segment représente environ 25.38% du marché en 2025, avec le marché VPS qui devrait atteindre $6.4 milliards par 2026 et potentiellement $10.8 milliards par 2035.

L'hébergement dédié s'adresse aux grandes entreprises ayant des exigences exigeantes. Les serveurs physiques dédiés à des clients uniques offrent des performances et une sécurité maximales. Plus de 41 des millions de sites Web dépendent actuellement de serveurs dédiés. Le segment connaît une croissance rapide, projeté de frapper $29.6 milliards par 2026 à un 18.9% TCAC. OVH est leader du marché de l'hébergement dédié aux Etats-Unis avec 13%.

L'hébergement cloud représente le segment à la croissance la plus rapide, alliant les caractéristiques du VPS et des solutions dédiées avec une infrastructure hyperscale. L'hébergement cloud devrait progresser à un rythme 17.7% TCAC à travers 2030. Le segment de l'hébergement en colocation, où les entreprises placent leur propre matériel dans des installations partagées, affiche une croissance encore plus rapide à 24.3% TCAC.

Déploiements hybrides, combinant une infrastructure sur site avec des ressources cloud, connaissent le taux de croissance le plus élevé au monde 22.8% TCAC. Cela reflète les préférences des entreprises en matière de flexibilité: conserver les charges de travail sensibles sur site tout en tirant parti du cloud pour une demande variable et des fonctionnalités spécialisées.

Ce que cela signifie pour choisir l'hébergement 2026

L'analyse du marché est importante en fin de compte car elle éclaire les décisions. Comprendre la dynamique du secteur aide les propriétaires de sites Web, les développeurs, et les entreprises font des choix plus judicieux quant à l'endroit où héberger leurs applications.

La domination des hyperscalers signifie AWS, Azur, et Google Cloud offrent une évolutivité inégalée, infrastructure mondiale, et des capacités de pointe. Pour les applications nécessitant des charges de travail d'IA, évolutivité massive, ou intégration d'entreprise, ces plateformes sont souvent le bon choix. Mais leur complexité et leurs structures de coûts peuvent submerger les petits projets qui n'ont pas besoin de fonctionnalités de niveau entreprise..

Les hébergeurs traditionnels restent pertinents pour des cas d’utilisation plus simples. Un site Web de petite entreprise n’a pas besoin d’orchestration Kubernetes ni d’inférence d’apprentissage automatique. Des fournisseurs comme Hostinger, SiteGround, et d'autres examinés dans notre Comparaison d'hébergement aux États-Unis offrir un excellent rapport qualité-prix pour des exigences simples. Le segment de l'hébergement mutualisé atteindra $70 milliards pour une raison: la plupart des sites Web n'ont pas besoin de plus.

La consolidation de l’industrie suggère de prêter attention à qui possède quoi. Les marques qui semblent indépendantes partagent souvent l’infrastructure et la propriété de l’entreprise. Ce n'est pas forcément mauvais, mais cela signifie que les expériences d'assistance et les décisions de tarification peuvent être corrélées entre des sociétés apparemment distinctes.. Fournisseurs indépendants comme DigitalOcean, Linode (maintenant intelligent), et Vultr proposent des alternatives aux utilisateurs qui préfèrent une propriété moins concentrée.

Les considérations géographiques sont importantes pour la performance. Les utilisateurs de la région Asie-Pacifique bénéficient de fournisseurs régionaux ou d'entreprises mondiales avec une forte présence locale.. L'informatique de pointe et l'intégration CDN peuvent combler les écarts géographiques, mais rien ne remplace totalement la proximité pour les applications sensibles à la latence.

La durabilité devient non négociable pour de nombreuses organisations. Si l’impact environnemental influence vos décisions d’achat, vérifier les affirmations du fournisseur plutôt que de faire confiance au marketing. Recherchez des certifications tierces, chiffres PUE publiés, et des engagements spécifiques en matière d'énergies renouvelables plutôt que de vagues promesses de durabilité.

Questions fréquemment posées

Quelle est la taille du marché mondial de l’hébergement Web en 2026?

Les estimations de la taille du marché vont de $125 milliards à $195 milliards pour 2025, selon ce qui est inclus dans la définition de l'hébergement Web. Fortune Business Insights prévoit que le marché atteindra $149.30 milliards en 2025 et $527.07 milliards par 2032 à un 19.7% TCAC. Des estimations plus prudentes du Mordor Intelligence place 2025 à $194.20 milliard, grandir jusqu'à $362.20 milliards par 2030 à un 13.27% TCAC. La variation reflète différentes approches de comptage de l'infrastructure cloud, services gérés, et catégories adjacentes.

Quelle entreprise détient la plus grande part de marché de l’hébergement Web?

AWS est leader de l'infrastructure globale de cloud et d'hébergement avec 29% part de marché au 3ème trimestre 2025, suivi par Microsoft Azure à 20% et Google Cloud à 13%. Dans l'hébergement traditionnel en particulier, GoDaddy détient 9.29% part de marché, pouvoirs 52 millions de sites Web, et domine les États-Unis. hébergement mutualisé avec 42% partager. La réponse dépend de la précision avec laquelle vous définissez l'hébergement Web par rapport à une infrastructure cloud plus large..

Quelle région connaît la croissance la plus rapide pour l'hébergement Web?

L’Asie-Pacifique est en tête de la croissance régionale 17-18% TCAC, porté par les initiatives gouvernementales de numérisation en Inde et en Chine, secteurs de PME en expansion, et une pénétration croissante d'Internet. La Chine en particulier devrait connaître une croissance de 15.8% TCAC à atteindre $30.1 milliards par 2030. L'Amérique du Nord détient actuellement la plus grande part de marché 41.25% mais croît plus lentement en raison de la maturité du marché.

Combien d’électricité consomment les centres de données?

Les centres de données consomment entre 1% et 1.5% de l'électricité mondiale, avec des projections suggérant que cela pourrait doubler 2030. L’infrastructure numérique représente désormais plus de 3% des émissions mondiales de carbone. Les principaux fournisseurs de cloud se sont engagés à 100% énergie renouvelable, avec le ciblage AWS 2025 et Google visant des opérations nettes zéro en 2030. Ces préoccupations environnementales entraînent de lourds investissements dans des systèmes de refroidissement efficaces., énergie renouvelable, et programmes de compensation carbone.

Regarder vers l'avenir: Projections de l'industrie à travers 2030

Projeter le secteur de l’hébergement dans cinq ans nécessite de reconnaître une incertitude importante. Les charges de travail de l'IA étaient à peine enregistrées dans les rapports de marché il y a deux ans; maintenant ils conduisent 200% croissance d'une année sur l'autre du GPU-as-a-Service. Des perturbations similaires pourraient émerger de l’informatique quantique, nouvelles architectures d'applications, ou des changements réglementaires qui remodèlent les exigences de souveraineté des données.

Ce qui semble raisonnablement certain, c’est la poursuite de la croissance. Chaque cabinet de recherche prévoit une expansion substantielle du marché de l’hébergement., si le 2030 la figurine atterrit à $300 milliard, $400 milliard, ou plus. La fondation de 6 milliards d'internautes et 1.3 milliards de sites Web continuent de croître, et chaque incrément crée une demande d'hébergement.

L'infrastructure cloud dépassera probablement $500 milliards de dollars de dépenses annuelles avant la fin de la décennie. Les hyperscalers capteront l’essentiel de cette croissance, mais des fournisseurs spécialisés au service des charges de travail d'IA, secteurs soumis à des contraintes de conformité, et les applications sensibles aux performances se tailleront des positions défendables. Le gâteau devient suffisamment gros pour plusieurs gagnants.

La consolidation va se poursuivre car les modèles de capital-investissement fonctionnent dans l'hébergement. Revenus d'abonnement prévisibles, relations clients délicates, et l'efficacité opérationnelle de l'infrastructure partagée créent des profils d'investissement attrayants. Attendez-vous à davantage de fusions de marques, unification des infrastructures, et ventes croisées sur les portefeuilles combinés.

L'Edge Computing évoluera d'une technologie spécialisée vers une architecture standard. La répartition des ressources de calcul hors des centres de données centralisés s'aligne sur les exigences de latence pour l'inférence de l'IA., applications en temps réel, et appareils IoT. Les fournisseurs de CDN et les plateformes cloud investissent massivement dans les capacités de pointe.

La durabilité passera du statut de différenciateur à celui d’enjeu de table. Exigences réglementaires, les attentes des clients, et de véritables économies de coûts grâce à des opérations efficaces pousseront l'ensemble du secteur vers des pratiques plus écologiques.. Les fournisseurs incapables ou peu disposés à démontrer leur responsabilité environnementale seront confrontés à des désavantages concurrentiels..

L'hébergement l'industrie dans 2030 sera différent d'aujourd'hui, tout comme aujourd'hui est différent de 2020. La constante est la croissance. La variable est de savoir quelles entreprises la capturent, quelles technologies le permettent, et quelles régions le mènent. Pour tous ceux qui construisent sur le Web, comprendre ces dynamiques aide à prendre des décisions qui façonneront la présence en ligne pour les années à venir.