Su questa pagina: [nascondere]

Il settore del web hosting si è evoluto ben oltre la semplice archiviazione di file su server noleggiati. Ciò che era iniziato come una semplice attività infrastrutturale ora comprende il cloud computing, reti periferiche, servizi gestiti, e sempre più, intelligenza artificiale. I numeri riflettono questa trasformazione: a seconda di come lo misuri, il mercato globale dell'hosting spazia da $125 miliardi a $195 miliardi di 2025, con proiezioni che suggeriscono che potrebbe triplicare o quadruplicare entro la fine del decennio.

Il quadro generale: La spesa per le infrastrutture cloud è stata superata $100 miliardi in un solo trimestre per la prima volta nel terzo trimestre 2025. AWS, Microsoft Azure, e il controllo di Google Cloud 60% di quel mercato, ma i fornitori di hosting tradizionali non si fermano. Il private equity continua a versare miliardi nell’ospitare operazioni di consolidamento, mentre le preoccupazioni sulla sostenibilità stanno rimodellando il modo in cui operano i data center. Il settore sta crescendo e trasformandosi contemporaneamente a un ritmo che fa sembrare le previsioni quinquennali come supposizioni.

Dati verificati a febbraio 2026. Statistiche provenienti da Synergy Research Group, Approfondimenti aziendali di fortuna, Ricerca sulla grande visione, e rapporti di settore.

Dimensioni del mercato: I numeri dipendono da cosa stai contando

Chiedi a cinque società di ricerca le dimensioni del mercato globale del web hosting e otterrai cinque risposte diverse. Questa non è trascuratezza. Riflette un genuino disaccordo su dove finisce il web hosting e iniziano i mercati adiacenti. L'infrastruttura cloud conta come hosting? Che dire dei servizi CDN?, piattaforme gestite, o registrazione del dominio in bundle con l'hosting? Le definizioni contano.

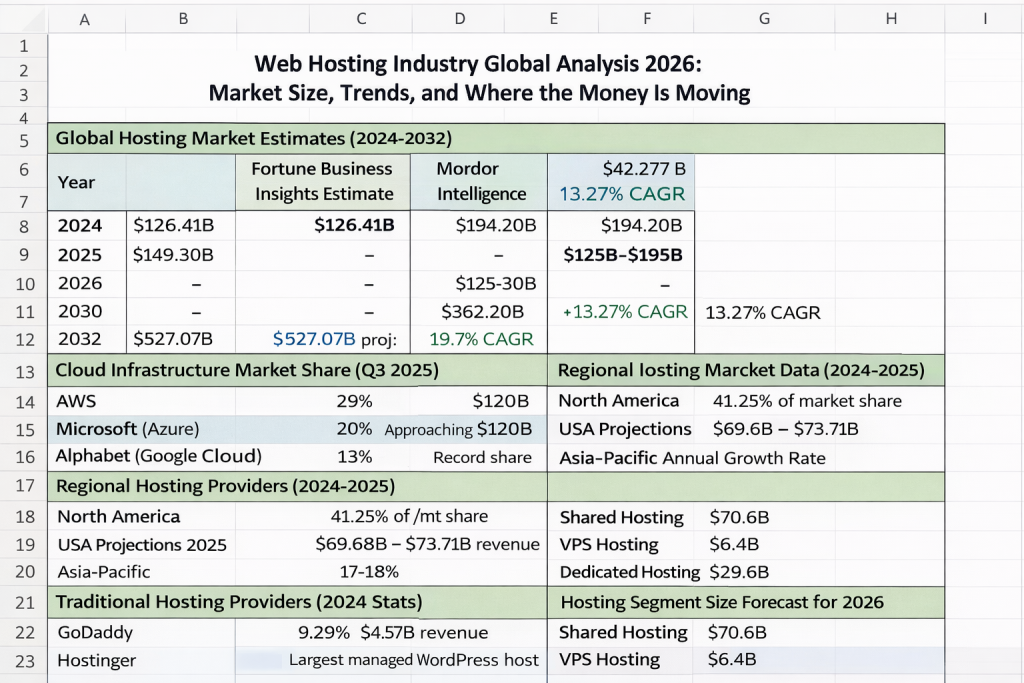

Fortune Business Insights ha valutato il mercato globale dei servizi di web hosting $126.41 miliardi di 2024, proiettare la crescita a $149.30 miliardi di 2025 e $527.07 miliardi di 2032. Questa traiettoria implica a 19.7% tasso di crescita annuale composto, che rappresenterebbe un’espansione esplosiva se realizzata. Mordor Intelligence offre una visione più conservatrice, posizionando il 2025 mercato a $194.20 miliardi con una crescita a $362.20 miliardi di 2030 a un 13.27% CAGR.

L’ampia gamma riflette diverse metodologie. Alcuni analisti contano solo i servizi di hosting tradizionali. Altri includono l'infrastruttura cloud, offerte di piattaforma come servizio, e soluzioni aziendali gestite. Ciò che è coerente tra le stime è la direzione: questo mercato sta crescendo velocemente, guidato dalla trasformazione digitale che non mostra segni di rallentamento.

Suddivisione per geografia, Il Nord America ha dominato 2024 con 41.25% quota di mercato e $52.14 miliardi di entrate. Gli Stati Uniti rappresentano da soli il più grande mercato unico nazionale, con proiezioni che suggeriscono $69.68 miliardi a $73.71 miliardi di ricavi di hosting per 2025. L’Europa segue come il secondo mercato regionale più grande, mentre l'Asia-Pacifico rivendica il tasso di crescita più rapido 17-18% annualmente.

La dominanza dell’Hyperscaler: AWS, Azzurro, e Google dà forma a tutto

Qualsiasi analisi del settore dell’hosting deve iniziare dai giganti del cloud. Amazon Web Services, Microsoft Azure, e Google Cloud Platform non dominano solo l'infrastruttura cloud. Stanno rimodellando le aspettative su cosa significhi ospitare, costringendo i fornitori tradizionali ad adattarsi o a trovare nicchie difendibili.

Raggiunta la spesa globale per l’infrastruttura cloud $106.9 miliardi nel terzo trimestre 2025, segnando a 28% aumento anno su anno e attraversamento del $100 soglia trimestrale di miliardi per la prima volta. Per l'intero anno, Si prevede che i ricavi delle infrastrutture cloud supereranno $400 miliardo. Questi numeri fanno impallidire i mercati di hosting tradizionali, illustrando quanto profondamente si sia spostato il centro di gravità del settore.

AWS mantiene la sua posizione di leader di mercato con 29% quota a partire dal terzo trimestre 2025, sebbene tale cifra sia diminuita costantemente da circa 33% in ritardo 2021. L’azienda è ancora leader in termini di ricavi assoluti, ma il suo tasso di crescita è rallentato all’incirca 17% anno dopo anno. AWS ospita più di 124 milioni di siti Web in tutto il mondo, comprese proprietà importanti come Reddit, Netflix, e Zoom. Tra i migliori 1 milioni di siti web, AWS alimenta quasi 26%.

Microsoft Azure stabilizzato a 20% quota di mercato con ricavi annualizzati prossimi $120 miliardo. Azure ha costantemente superato AWS in termini di tasso di crescita, e la sua integrazione aziendale tramite Microsoft 365 e Teams creano relazioni fisse che i concorrenti faticano a replicare. Gli aggressivi investimenti dell’azienda nell’intelligenza artificiale, in particolare la sua partnership con OpenAI, posizionalo bene per i carichi di lavoro che richiedono notevoli risorse di elaborazione.

Google Cloud raggiunto 13% quota di mercato in 2025, che rappresenta un territorio record per la piattaforma. Nonostante le dimensioni assolute inferiori, Google ha dimostrato lo slancio di crescita più forte tra i primi tre hyperscaler. Le capacità di analisi dei dati e di apprendimento automatico dell’azienda attirano clienti con esigenze specializzate che l’hosting di prodotti non è in grado di soddisfare.

Forse la tendenza più drammatica è la crescita guidata dall’intelligenza artificiale. Ampliamento dei servizi cloud specifici di GenAI 140-180% nel secondo trimestre 2025, mentre i ricavi GPU-as-a-Service sono cresciuti più del 200% anno su anno nel terzo trimestre. I fornitori di infrastrutture IA specializzati come CoreWeave sono esplosi da fornitori di GPU di nicchia a fornitori di cloud quasi tra i primi 10 a livello globale, generando sopra $1 miliardi di entrate trimestrali derivanti dai soli carichi di lavoro IA.

Hosting tradizionale: Vai papà, Hostinger, e la lotta per le PMI

Mentre gli hyperscaler catturano carichi di lavoro aziendali e progetti di intelligenza artificiale, I fornitori di hosting tradizionali continuano a servire le piccole e medie imprese che necessitano di soluzioni più semplici. Questo segmento di mercato rimane enorme, anche se attira meno attenzione degli annunci sull’infrastruttura cloud.

GoDaddy è leader nel mercato dell'hosting tradizionale con circa 9.29% quota complessiva, sebbene le metodologie di misurazione varino. L'azienda dà il potere 52 milioni di siti web e ne gestisce più di 81 milioni di domini. In 2024, GoDaddy generato $4.57 miliardi di entrate, su 7.5% a partire dal 2023. Il dominio dell’azienda è ancora più pronunciato in segmenti specifici: GoDaddy tiene 42% degli Stati Uniti. quota di mercato dell'hosting condiviso e circa 63% dei siti di hosting VPS a livello globale.

Hostinger è emerso come un grande sfidante, soprattutto nello spazio gestito di WordPress. L’azienda detiene ora la quota di mercato maggiore tra gli host WordPress gestiti, attraente per gli utenti attenti al prezzo che desiderano una maggiore presa in mano rispetto a quella di base hosting condiviso fornisce. I principali host WordPress includono anche OVHcloud su 3.2%, Gruppo GoDaddy su 2.8%, Hostinger a 2.6%, e SiteGround a 2.1%.

Le dinamiche competitive differiscono tra i segmenti di mercato. L’hosting condiviso rimane il punto di ingresso per la maggior parte dei siti web, con quel segmento che si prevede di raggiungere $70.6 miliardi di 2026. L'hosting VPS cattura informazioni 25.38% del mercato complessivo, con il segmento che si prevede raggiungerà circa $6.4 miliardi di 2026. L'hosting dedicato si rivolge alle aziende più grandi con esigenze critiche, rappresentare 17.98% della quota di mercato e si prevede che colpirà $29.6 miliardi di 2026, dal $16.95 miliardi di 2023.

DigitalOcean si è ritagliata una posizione forte tra i clienti focalizzati sugli sviluppatori, alimentazione 44% di siti Web ospitati su VPS tra i migliori 1 milioni di siti. L'azienda mantiene a 23% quota tra i fornitori VPS negli Stati Uniti, competere efficacemente contro operatori più grandi concentrandosi sulla semplicità e sull'esperienza degli sviluppatori.

Consolidamento del settore: Il private equity rimodella il panorama

Il settore del web hosting ha registrato un significativo consolidamento negli ultimi dieci anni, con società di private equity che guidano gran parte dell’attività. Capire chi possiede cosa aiuta a spiegare le tendenze dei prezzi, qualità del supporto, e la direzione strategica sul mercato.

Newfold Digitale rappresenta il più grande gioco di consolidamento. Formato nel 2021 quando Clearlake Capital ha acquisito Endurance International Group per circa $3 miliardi e lo ha fuso con Web.com, Newfold ora opera 80 marchi ospitanti. Il portafoglio include Bluehost, HostGator, Dominio.com, Soluzioni di rete, Register.com, MarkMonitor, e domini pazzi, collettivamente servendo circa 6.7 milioni di clienti in tutto il mondo.

La recente ristrutturazione ha organizzato Newfold in due divisioni. Il gruppo di soluzioni di rete, guidato da Christina Clohecy, comprende marchi focalizzati sul dominio. Il gruppo Bluehost, guidato da Sachin Puri, supervisiona le proprietà di hosting. L'azienda ha consolidato attivamente i marchi, unendo proprietà più piccole come HostMonster, JustHost, iPage, e FatCow in Bluehost per semplificare le operazioni.

Altre piattaforme di private equity continuano strategie di acquisizione aggressive. World Host Group ha acquisito sia FastComet che A2 Hosting, aggiungendo al proprio portafoglio marchi incentrati sugli sviluppatori e orientati alle prestazioni. Consolidatori europei come group.one e team.blue perseguono strategie simili, unificare le piattaforme preservando il riconoscimento del marchio locale.

Gli affari continuano ad arrivare perché le aziende di hosting generano flussi di cassa prevedibili. L’acquisizione di Namecheap da parte di CVC e la cessione privata di Squarespace da parte di Permira sottolineano la fiducia istituzionale nelle entrate derivanti dagli abbonamenti alla presenza sul web. Queste transazioni in genere mirano a ottenere efficienze operative, servizi aggiuntivi di cross-selling, e aumentare gradualmente i prezzi una volta assorbiti i concorrenti.

Per i consumatori, il consolidamento crea sia rischi che opportunità. Le società unite possono realizzare economie di scala che migliorano la qualità delle infrastrutture. Ma la riduzione della concorrenza spesso porta a prezzi più alti e talvolta a un calo della qualità del supporto poiché la riduzione dei costi ha la priorità sull’esperienza del cliente.

Mercati regionali: Dove la crescita sta avvenendo più velocemente

Il Nord America attualmente domina il mercato globale dell’hosting, ma la storia della crescita appartiene sempre più all’Asia-Pacifico. Comprendere le dinamiche regionali aiuta a spiegare dove le società di hosting stanno investendo e quali mercati offrono le maggiori opportunità.

La regione Asia-Pacifico lo è crescendo a 17-18% annualmente, superando tutte le altre aree geografiche. Le iniziative del governo guidano gran parte di questa espansione. Quello dell'India “L'India digitale” campagna e quella della Cina “Internet Plus” La strategia incoraggia l’adozione della piattaforma online, convertendo centinaia di milioni di utenti esclusivamente mobili in consumatori di servizi ospitati. L’espansione dell’e-commerce e la crescita delle PMI in Cina, India, e il Giappone crea domanda per soluzioni di hosting economicamente vantaggiose che soddisfino le esigenze aziendali locali.

Si prevede che la Cina in particolare lo farà crescere a 15.8% CAGR, potenzialmente raggiungente $30.1 miliardi di 2030. Progetti di data center su larga scala in tutta la regione supportano questa crescita, con importanti investimenti in infrastrutture che serviranno i clienti nazionali e regionali. La penetrazione di Internet e l’adozione degli smartphone continuano ad espandersi, creando una domanda continua di servizi di web hosting.

L’Europa mantiene una quota di mercato sostanziale ma cresce più lentamente dell’Asia-Pacifico. Il GDPR e i requisiti di sovranità dei dati creano opportunità distinte per i fornitori con sede in Europa che possono garantire la residenza dei dati conforme. I quadri normativi che potrebbero sembrare gravosi in realtà creano barriere all’ingresso a vantaggio degli operatori locali affermati.

Per i proprietari di siti Web destinati a regioni specifiche, la posizione di hosting è importante per le prestazioni. Un sito che serve Pubblico tedesco benefici dai server vicini, proprio come il targeting dei siti Utenti indiani ottenere risultati migliori con le infrastrutture locali. La distribuzione geografica dei data center riflette queste realtà, con i principali fornitori che espandono la loro presenza nelle regioni in cui la domanda cresce più rapidamente.

Tendenze tecnologiche: Edge Computing e crescita della CDN

Il modello tradizionale di hosting concentrato in data center centralizzati si sta evolvendo. L’edge computing avvicina l’elaborazione agli utenti finali, mentre le reti di distribuzione dei contenuti distribuiscono le risorse attraverso punti di presenza globali. Queste tecnologie stanno diventando parte integrante delle moderne strategie di hosting.

Si prevede che il mercato delle reti per la distribuzione di contenuti crescerà $27.25 miliardi di 2025 per $42.89 miliardi di 2030 a un 9.5% CAGR. Luogo di stime più aggressive 2025 valutazioni a $32.70 miliardi con una crescita a $144.91 miliardi di 2034. Il Nord America è in testa con circa $9.1 miliardi di spesa CDN, catturando in giro 32.5% del totale globale.

Akamai detiene circa 20% quota CDN globale, mentre Cloudflare mantiene 15% e affermazioni Fastly 5%. Collettivamente, i primi cinque fornitori riescono a farcela 60% del traffico CDN globale attraverso più di 1,200 punti di presenza marginali distribuiti. Cloudflare è stato particolarmente aggressivo, espandendo la propria rete a 310+ PoP e creazione di strumenti incentrati sugli sviluppatori che rendono l'edge computing accessibile alle organizzazioni più piccole.

Il passaggio all’architettura verso l’edge computing sta ridefinendo il funzionamento delle CDN. Secondo Gartner 2025 Rapporto sulle tendenze dei bordi, al di sopra di 60% dei dati aziendali viene ora elaborato all’edge anziché in data center centralizzati. Ciò consente l'esecuzione dell'applicazione in tempo reale, consegna a latenza ultra-bassa, e l’elaborazione IA al volo che le architetture di hosting tradizionali non possono eguagliare.

Lo suggeriscono i dati dell’indagine 89% dei professionisti dell'hosting ora utilizza l'edge computing come parte della propria infrastruttura, con 73.7% descrivendolo come un componente chiave della loro strategia cloud. Si prevede che il mercato dei server periferici raggiungerà il limite $8.5 miliardi di 2025, che rappresentano importanti investimenti in infrastrutture distribuite.

Lo stack di sicurezza Zero Trust di Cloudflare, imposto al limite, è diventato un $300 milioni di affari annuali in crescita più rapidamente delle sue principali offerte CDN. Ciò illustra come le reti edge si stanno evolvendo oltre il semplice caching dei contenuti verso piattaforme applicative e di sicurezza complete. Cloud hosting i fornitori si integrano sempre più con le reti edge per offrire prestazioni migliori al pubblico distribuito a livello globale.

Sostenibilità: L'hosting ecologico diventa un imperativo aziendale

I data center consumano tra 1% e 1.5% dell’elettricità globale, una cifra che potrebbe raddoppiare 2030 se la crescita attuale continua. Un singolo data center di grandi dimensioni può utilizzare la stessa quantità di elettricità di decine di migliaia di case, e le infrastrutture digitali ora rappresentano più di 3% delle emissioni globali di carbonio. Queste statistiche hanno trasformato la sostenibilità da un elemento di differenziazione del marketing in un imperativo aziendale.

Greenpeace prevede che il consumo di elettricità nel settore tecnologico potrebbe raggiungere 20% del totale globale di 2025, dal 7%. Questa traiettoria ha stimolato un’azione normativa e una pressione da parte dei clienti che le società di hosting non possono ignorare. Il Patto europeo per i data center neutrali dal punto di vista climatico esemplifica la spinta normativa verso una maggiore efficienza e l’uso di energie rinnovabili.

I principali fornitori di servizi cloud hanno risposto con impegni ambiziosi. Amazon Web Services si è impegnata a 100% utilizzo di energia rinnovabile da parte 2025. Google ha fissato un'ambizione 2021 raggiungere l’obiettivo di zero emissioni nette in tutte le operazioni entro 2030, con l'obiettivo di continuare a correre 24/7 energia priva di emissioni di carbonio su ogni rete in cui operano. Questi impegni rimodellano le aspettative dell’intero settore.

I provider di hosting tradizionali stanno seguendo l’esempio, sebbene l'implementazione vari. IONOS gestisce il suo data center statunitense interamente con energia eolica 100% elettricità rinnovabile in Europa, con compensazioni di carbonio per mantenere la neutralità del carbonio. GreenGeeks collabora con la Bonneville Environmental Foundation per compensare tre volte l'energia consumata attraverso i crediti per l'energia eolica. Da allora A2 Hosting è a zero emissioni di carbonio 2007 attraverso le partnership di Carbonfund.org.

La tecnologia che consente questi impegni continua a progredire. L’intelligenza artificiale integrata con la gestione dell’infrastruttura del data center può migliorare notevolmente l’ottimizzazione energetica, fornendo approfondimenti in tempo reale e aggiustamenti automatizzati. I moderni sistemi di raffreddamento riducono l’efficacia del consumo energetico (PUE) che misura l’efficienza con cui i data center convertono l’elettricità in elaborazione utile. L'hosting containerizzato e le architetture serverless migliorano intrinsecamente l'utilizzo delle risorse, riducendo gli sprechi derivanti dai server inattivi.

La sostenibilità sta diventando sempre più un criterio di acquisto. Tavole, investitori, e le autorità di regolamentazione si aspettano che le aziende misurino, maneggio, e riferire sulle prestazioni ambientali attraverso rapporti e certificazioni ESG come B Corp, ISO 14001, o LEED. I fornitori di hosting che non riescono a dimostrare pratiche sostenibili rischiano di perdere clienti e di affrontare complicazioni normative.

La Fondazione: 1.34 Miliardi di siti web e conteggi

Ogni statistica di hosting si collega in definitiva ai siti Web e alle applicazioni supportate da questi servizi. Comprendere la portata del web fornisce il contesto per cui il mercato dell’hosting continua a crescere nonostante l’apparente maturità.

Il numero totale di siti Web in tutto il mondo è pari a circa 1.34 miliardo. però, solo circa 201 milioni di questi mostrano segni di manutenzione regolare e aggiornamenti dei contenuti, appena 15% del totale. La crescita attiva del sito web è di circa 5% anno dopo anno, che rappresenta ancora milioni di nuovi siti che richiedono hosting ogni anno.

Le registrazioni dei domini raccontano una storia simile. Il primo quarto di 2025 chiuso con 368.4 milioni di registrazioni di nomi di dominio in tutti i domini di primo livello. Entro il terzo trimestre 2025, quella cifra raggiunta 378.5 milione, un aumento di 10.1 milioni di domini in soli due trimestri. La base dei soli nomi di dominio .com ammonta da sola 157.2 milioni di immatricolazioni, con i TLD del codice paese che ne contribuiscono un altro 142.9 milione.

I nuovi TLD generici hanno mostrato una crescita notevole, raggiungendo 37.8 milioni di immatricolazioni entro il primo trimestre 2025 e in aumento 13.5% anno dopo anno. Le proiezioni suggeriscono che le nuove registrazioni di gTLD supereranno 50 milioni di 2026, riflettendo la crescente accettazione di alternative alle estensioni tradizionali.

Lo stesso utilizzo di Internet continua ad espandersi. La popolazione connessa è cresciuta dal basso 400 milioni di utenti in 2000 oltre 6 miliardi di 2025. Ogni nuovo utente rappresenta la potenziale domanda di servizi web che richiedono un'infrastruttura di hosting. Soprattutto nei mercati emergenti, l’adozione degli smartphone sta creando utenti Internet per la prima volta che alla fine avvieranno attività commerciali, blog, e applicazioni che necessitano di un posto dove vivere.

Questa base spiega perché il settore dell’hosting rimane attraente nonostante la concorrenza e il consolidamento. Il mercato sottostante continua a crescere perché Internet stessa continua a crescere. Ogni nuovo sito web, applicazione, API, e il dispositivo connesso rappresenta la domanda che i provider di hosting possono soddisfare.

Analisi del segmento: Condivisa, VPS, dedito, e Cloud

Il mercato dell’hosting si divide in segmenti distinti che soddisfano le diverse esigenze dei clienti. Comprendere queste categorie aiuta a spiegare le dinamiche del settore e dove si concentra la crescita.

L’hosting condiviso rimane il punto di ingresso per la maggior parte dei siti web. Più clienti condividono le risorse del server, rendendo i costi bassi ma le prestazioni variabili. Si prevede che il segmento raggiungerà $70.6 miliardi di 2026, guidato principalmente da piccole imprese e singoli proprietari di siti che necessitano di funzionalità di base senza complessità tecnica. I margini tendono ad essere sottili, spingendo i fornitori a vendere i clienti a livelli più alti.

L'hosting di server privati virtuali cattura gli utenti che hanno superato gli ambienti condivisi. Hosting VPS alloca risorse dedicate all'interno di ambienti virtualizzati, offrendo prestazioni e controllo migliori senza il costo dei server fisici dedicati. Il segmento rappresenta approssimativamente 25.38% del mercato in 2025, con il mercato VPS che si prevede di raggiungere $6.4 miliardi di 2026 e potenzialmente $10.8 miliardi di 2035.

L'hosting dedicato serve le aziende più grandi con requisiti esigenti. I server fisici dedicati ai singoli clienti garantiscono il massimo delle prestazioni e della sicurezza. Al di sopra di 41 milioni di siti web attualmente si affidano a server dedicati. Il segmento è in rapida crescita, progettato per colpire $29.6 miliardi di 2026 a un 18.9% CAGR. OVH è leader nella quota di mercato dell'hosting dedicato negli Stati Uniti 13%.

Il cloud hosting rappresenta il segmento in più rapida crescita, combinando le caratteristiche di VPS e soluzioni dedicate con infrastrutture iperscalabili. Si prevede che il cloud hosting avanzerà a 17.7% CAGR attraverso 2030. Il segmento di hosting in colocation, dove le aziende collocano il proprio hardware in strutture condivise, mostra una crescita ancora più rapida a 24.3% CAGR.

Distribuzioni ibride, combinando l’infrastruttura on-premise con le risorse cloud, stanno assistendo al tasso di crescita più elevato 22.8% CAGR. Ciò riflette le preferenze aziendali in termini di flessibilità: mantenendo i carichi di lavoro sensibili in sede sfruttando al tempo stesso il cloud per domanda variabile e funzionalità specializzate.

Cosa significa per la scelta dell'hosting in 2026

L’analisi del mercato in definitiva è importante perché informa le decisioni. Comprendere le dinamiche del settore aiuta i proprietari di siti web, sviluppatori, e le aziende fanno scelte più intelligenti su dove ospitare le proprie applicazioni.

La dominanza dell'hyperscaler significa AWS, Azzurro, e Google Cloud offrono una scalabilità senza pari, infrastruttura globale, e capacità all'avanguardia. Per applicazioni che richiedono carichi di lavoro AI, scalabilità massiccia, o integrazione aziendale, queste piattaforme sono spesso la scelta giusta. Ma la loro complessità e struttura dei costi possono sopraffare i progetti più piccoli che non necessitano di capacità di livello aziendale.

I provider di hosting tradizionali rimangono rilevanti per i casi d’uso più semplici. Un sito Web di una piccola impresa non necessita dell'orchestrazione di Kubernetes o dell'inferenza del machine learning. Provider come Hostinger, SiteGround, e altri recensiti nel ns Confronto hosting negli Stati Uniti offrire un eccellente valore per esigenze semplici. Il segmento di hosting condiviso raggiungerà $70 miliardi per un motivo: la maggior parte dei siti Web non ha bisogno di altro.

Il consolidamento del settore suggerisce di prestare attenzione a chi possiede cosa. I marchi che appaiono indipendenti spesso condividono infrastrutture e proprietà aziendale. Questo non è necessariamente un male, ma significa che le esperienze di supporto e le decisioni sui prezzi possono essere correlate tra società apparentemente separate. Fornitori indipendenti come DigitalOcean, Linode (Ora sono abilità), e Vultr offrono alternative per gli utenti che preferiscono una proprietà meno concentrata.

Le considerazioni geografiche sono importanti per le prestazioni. Gli utenti nell'Asia-Pacifico beneficiano di fornitori focalizzati a livello regionale o di aziende globali con una forte presenza locale. L’edge computing e l’integrazione della CDN possono colmare le lacune geografiche, ma nulla sostituisce completamente la prossimità per le applicazioni sensibili alla latenza.

La sostenibilità sta diventando non negoziabile per molte organizzazioni. Se l'impatto ambientale influenza le tue decisioni di acquisto, verificare le affermazioni del fornitore piuttosto che fidarsi del marketing. Cerca certificazioni di terze parti, dati PUE pubblicati, e impegni specifici in materia di energia rinnovabile piuttosto che vaghe promesse di sostenibilità.

Domande frequenti

Quanto è grande il mercato globale del web hosting in 2026?

Le stime sulle dimensioni del mercato vanno da $125 miliardi a $195 miliardi per 2025, a seconda di cosa è incluso nella definizione di web hosting. Fortune Business Insights prevede la portata del mercato $149.30 miliardi di 2025 e $527.07 miliardi di 2032 a un 19.7% CAGR. Stime più prudenti da parte dei servizi segreti di Mordor 2025 a $194.20 miliardo, crescendo a $362.20 miliardi di 2030 a un 13.27% CAGR. La variazione riflette diversi approcci al conteggio dell’infrastruttura cloud, servizi gestiti, e categorie adiacenti.

Quale azienda ha la maggiore quota di mercato del web hosting?

AWS guida l'intera infrastruttura cloud e di hosting con 29% quota di mercato al terzo trimestre 2025, seguito da Microsoft Azure a 20% e Google Cloud a 13%. Nello specifico nell'hosting tradizionale, GoDaddy tiene 9.29% quota di mercato, poteri 52 milioni di siti web, e domina gli Stati Uniti. hosting condiviso con 42% Condividere. La risposta dipende da quanto restrittivamente definisci il web hosting rispetto all'infrastruttura cloud più ampia.

Quale regione sta crescendo più velocemente per il web hosting?

L’Asia-Pacifico guida la crescita regionale 17-18% CAGR, guidato dalle iniziative governative di digitalizzazione in India e Cina, settori delle PMI in espansione, e aumentare la penetrazione di Internet. Si prevede che la Cina in particolare crescerà 15.8% CAGR da raggiungere $30.1 miliardi di 2030. Il Nord America detiene attualmente la quota di mercato maggiore 41.25% ma cresce più lentamente a causa della maturità del mercato.

Quanta elettricità consumano i data center?

I data center consumano tra 1% e 1.5% dell’elettricità globale, con proiezioni che suggeriscono che questo potrebbe raddoppiare 2030. Le infrastrutture digitali ora rappresentano più di 3% delle emissioni globali di carbonio. I principali fornitori di servizi cloud si sono impegnati a farlo 100% energia rinnovabile, con targeting AWS 2025 e Google punta a operazioni a zero emissioni nette 2030. Queste preoccupazioni ambientali stanno spingendo ingenti investimenti in sistemi di raffreddamento efficienti, energia rinnovabile, e programmi di compensazione delle emissioni di carbonio.

Guardando avanti: Proiezioni di settore attraverso 2030

Per proiettare il settore dell’hosting tra cinque anni è necessario riconoscere una significativa incertezza. Due anni fa i carichi di lavoro dell’intelligenza artificiale venivano a malapena registrati nei report di mercato; ora stanno guidando 200% crescita anno su anno del GPU-as-a-Service. Interruzioni simili potrebbero emergere dall’informatica quantistica, nuove architetture applicative, o modifiche normative che rimodellano i requisiti di sovranità dei dati.

Ciò che sembra ragionevolmente certo è una crescita continua. Ogni società di ricerca prevede che il mercato dell’hosting si espanderà sostanzialmente, se il 2030 la figura atterra a $300 miliardo, $400 miliardo, o più alto. La fondazione di 6 miliardi di utenti Internet e 1.3 miliardi di siti web continuano ad espandersi, e ogni incremento crea domanda di hosting.

L’infrastruttura cloud probabilmente supererà $500 miliardi di spesa annuale prima della fine del decennio. Gli hyperscaler cattureranno la maggior parte di questa crescita, ma fornitori specializzati che servono carichi di lavoro di intelligenza artificiale, industrie soggette a vincoli di conformità, e le applicazioni sensibili alle prestazioni si ritaglieranno posizioni difendibili. La torta diventa abbastanza grande da consentire più vincitori.

Il consolidamento continuerà perché i modelli di private equity funzionano nell’hosting. Entrate prevedibili degli abbonamenti, relazioni appiccicose con i clienti, e l’efficienza operativa derivante dalle infrastrutture condivise creano profili di investimento interessanti. Aspettatevi più fusioni di marchi, unificazione delle infrastrutture, e cross-selling tra portafogli combinati.

L’edge computing evolverà da tecnologia specializzata ad architettura standard. La distribuzione delle risorse di elaborazione lontano dai data center centralizzati è in linea con i requisiti di latenza per l'inferenza dell'intelligenza artificiale, applicazioni in tempo reale, e dispositivi IoT. Sia i fornitori di CDN che le piattaforme cloud stanno investendo molto nelle funzionalità edge.

La sostenibilità passerà da elemento di differenziazione a posta in gioco. Requisiti normativi, aspettative del cliente, e reali risparmi sui costi derivanti da operazioni efficienti spingeranno l’intero settore verso pratiche più ecologiche. I fornitori che non sono in grado o non sono disposti a dimostrare la propria responsabilità ambientale si troveranno ad affrontare svantaggi competitivi.

L'hosting industria dentro 2030 sembrerà diverso da oggi, proprio come oggi sembra diverso da 2020. La costante è la crescita. La variabile è quali aziende lo catturano, quali tecnologie lo consentono, e quali regioni lo guidano. Per chiunque costruisca sul web, comprendere queste dinamiche aiuta a prendere decisioni che determineranno la presenza online negli anni a venire.